dカード×マネックス証券は「乗り換える価値」があるか — 2強コンボとの距離を確かめる

新NISAの積立先を見直すとき、「dカード×マネックス証券」を候補に入れる人は多いと思います。私も、自分の積立先を点検する中で、このコンボを候補のひとつとして調べました。

先に立場を書いておきます。私自身はこのコンボを使っていません。調べたうえで、今の私は乗り換えを見送りました。とはいえ「ダメなコンボ」という話ではありません。ハマる人にはしっかりハマる、というのが調べてみての実感です。

2026年5月時点で、選ぶ価値があるかどうかの答えは次のとおりです。

- SBI×三井住友 もしくは 楽天×楽天 を今使っている人は、積極的に乗り換える必要はありません

- ドコモ経済圏のヘビーユーザーで、かつ月5万円までの積立に絞るなら、併用候補として十分検討に値します

- 月10万円フルで使うつもりなら、段階制還元のクセを知った上で判断するのが安全です

この記事では、なぜそう言えるのかを、公式情報の数値と 2強コンボ(SBI×三井住友 / 楽天×楽天)との比較で確かめていきます。私がなぜ見送ったのかも、最後に正直に書きます。

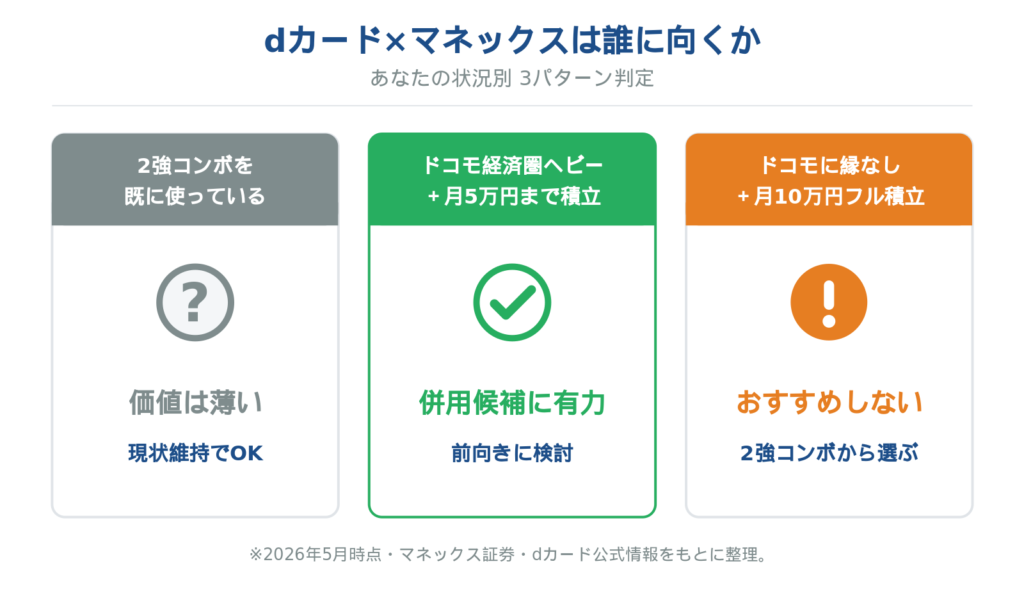

結論:dカード×マネックスは「ドコモユーザーで月5万積立派」に限り選択肢になる

最初に、読者の状況別に判定を整理します。詳しい理由は次のセクションから順番に追います。

| あなたの状況 | dカード×マネックスの位置付け |

|---|---|

| 2強(SBI×三井住友 / 楽天×楽天)を既に使っている | 乗り換える価値は薄い。今のコンボでよい |

| ドコモ携帯/d払いをよく使う+月5万円までの積立派 | 併用候補として有力。1.1%還元を素直に取れる |

| ドコモ経済圏に縁がない+月10万円フル積立派 | 積極的にはおすすめしない。実効還元率が0.73%まで落ちる |

還元率の数字だけでは、本当に乗り換えるべきかは判断できません。経済圏との相性、ポイントの使い道、改悪リスクの読み方——このあたりまで含めて初めて、「あなたにとってベスト」と言えます。

順に確かめていきます。

数字で確かめる:月5万・月10万での実効還元率

まず、dカード×マネックス証券のクレカ積立がどういう仕組みかを正確に押さえます。ここを誤解していると、その後の判断が全部ズレます。

なお、クレカ積立そのもの(何が変わるのか、どんな種類があるのか)から知りたい方は、クレカ積立とは?仕組みと始め方、知っておきたい注意点を整理を先に読むと、この先が追いやすくなります。

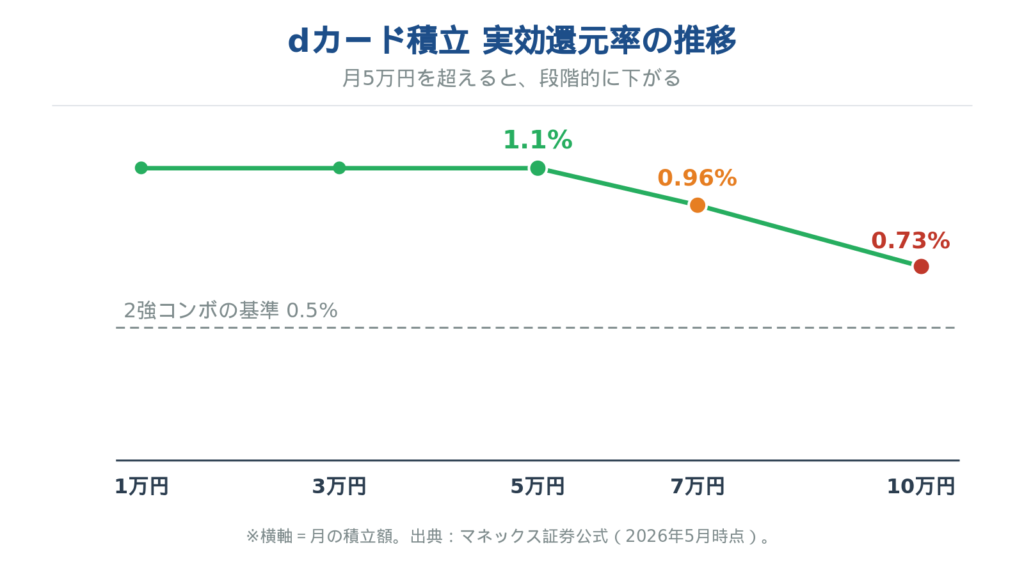

マネックス証券のdカード積立は、カードのランクと積立額のレンジの組み合わせで還元率が変わる段階制です(2026年5月時点)。

| カード | 口座 | 5万円以下 | 5万超〜7万 | 7万超〜10万 |

|---|---|---|---|---|

| dカード(年会費永年無料) | NISA・課税どちらも | 1.1% | 0.6% | 0.2% |

| dカード GOLD(年会費 11,000円) | NISA口座 | 1.1% | 1.1% | 1.1% |

| dカード GOLD | 課税口座 | 1.1% | 0.6% | 0.2% |

※ 上位の dカード PLATINUM(年会費 29,700円)は一律3.1%還元ですが、年会費が別物なので本記事では扱いません。

ポイントは2つあります。dカード(無料)は 5万円を超えたところから還元率がガクッと落ちること。そして dカード GOLD だけは「NISA口座」に限り 月10万円まで一律1.1% を維持する仕様になっていることです。

では、dカード(無料)で月10万円フル積立した場合、実際にもらえるポイントを計算します。

- 5万円 × 1.1% = 550pt

- 2万円(5万超〜7万)× 0.6% = 120pt

- 3万円(7万超〜10万)× 0.2% = 60pt

- 合計: 730pt

積立額10万円で割り戻すと、実質還元率は0.73%です。

なお「条件なし1.1%」というフレーズを目にすることがありますが、これは2024年9月のサービス開始当初の表現です。当時は一律1.1%でしたが、その後、段階制に改定されています。古い記事を参考にしている場合は、ここで認識をアップデートしてください。

2強コンボとの比較:乗り換える価値はあるか

dカード×マネックスを単体で見ると「強そう」に見えます。ただ、本当に乗り換える価値があるかは、SBI×三井住友 と 楽天×楽天 と並べて比べないと判断できません。月5万派と月10万派で印象が変わります。

(2強それぞれの詳細は 三井住友カード(NL)は SBI クレカ積立の主役になれるか と 楽天カード(一般)×楽天証券レビュー にまとめています)

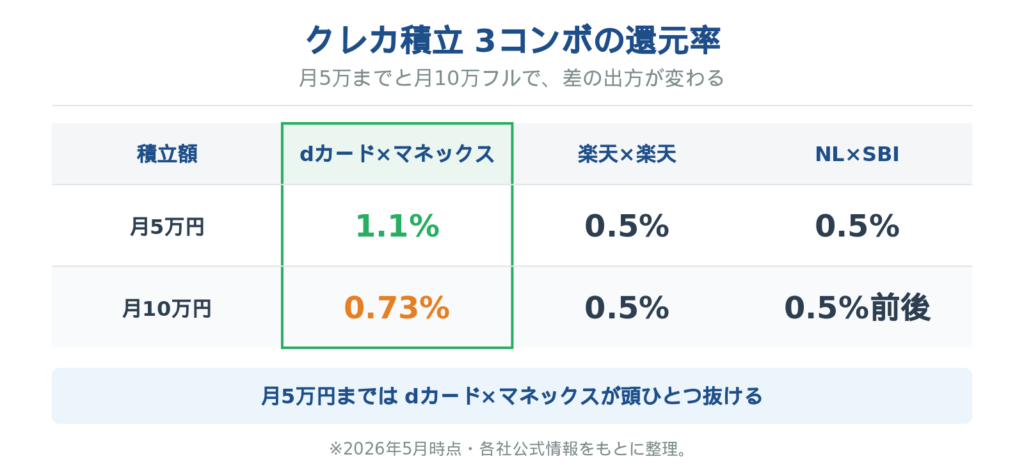

月5万円積立シナリオ

| 組み合わせ | 還元率 | 月の獲得pt |

|---|---|---|

| dカード × マネックス | 1.1% | 550pt |

| 楽天カード × 楽天証券 | 0.5% | 250pt |

| 三井住友NL × SBI証券 | 0.5% | 250pt |

月5万円までなら、dカード×マネックスが頭ひとつ抜けています。還元率1.1%は3コンボの中で最高で、これは2026年5月時点で動かない事実です。

月10万円積立シナリオ

| 組み合わせ | 還元率(実効) | 月の獲得pt |

|---|---|---|

| dカード × マネックス | 0.73% | 730pt |

| 楽天カード × 楽天証券 | 0.5% | 500pt |

| 三井住友NL × SBI証券 | 0.5%前後(条件あり) | 500pt前後 |

月10万円フル積立に広げても、dカード(無料)はまだトップです。差は 月230pt(年2,760pt)。「フル積立で還元率は下がるが、それでも数値上は他コンボより高い」——これが数字だけ見たときの結論です。

ただし、「数値上は高い = あなたにとってベスト」ではありません。年に数千ポイント分の差は、経済圏との相性次第で簡単に逆転します。次のセクションでそこを確かめます。

乗り換える前に考えたいこと:経済圏との相性

ポイントは、貯めて終わりではありません。使い切れて初めて価値になります。これは、私が長くクレカ運用をやってきて、いちばん大事だと感じているところです。

私の場合、三井住友カードで貯めたVポイントは、近所のウェルシアで日用品の支払いに溶かしています。ウェルシアでの買い物は、実質的にほぼ自己負担なしで回せている状態です。「ポイント還元率が0.5%だから弱い」とよく言われる SBI×三井住友 ですが、私の生活動線では、年に数万円分の実質値引きとして毎月効いています。

ここを踏まえると、dカード×マネックスを評価する視点が変わってきます。

- dポイント: ドコモ携帯料金の充当、d払い加盟店、マクドナルド、ローソンなど。ドコモ経済圏のヘビーユーザーには強い(d払い加盟店検索(公式) / dポイント加盟店一覧(公式))

- 楽天ポイント: 楽天市場、楽天ペイ、楽天モバイル、楽天証券の投信買付など。楽天圏にいる人には抜群(楽天ペイ使えるお店(公式))

- Vポイント: 三井住友グループ加盟店、ウェルシア、ANAマイル交換など。生活動線に三井住友経済圏がある人には強い(Vポイント加盟店(公式))

「年に何ポイント貯まるか」だけで比べると、dカード×マネックスは確かに有利です。ただ、貯まったdポイントを使い切れる動線が日常にあるかを一緒に考えないと、結局は「貯めて期限切れ」というもったいないことになります。通常のdポイントは2025年12月の制度改定で「最後にためる・つかうをした日から 12ヶ月 で失効」というルールに変わりました。積立で毎月ポイントが付与されている間はローリングで延長されますが、積立を止めた途端に12ヶ月のカウントダウンが走る仕組みです(旧制度の48ヶ月猶予と比べると、放置できる期間はむしろ短くなっています)。

ドコモ携帯ユーザー・d払いの常用ユーザーなら、これは大した問題ではありません。逆に、ドコモ経済圏に縁がない人にとっては、ここがいちばん大事な分かれ目です。

dカード GOLD という選択肢:NISA口座一律1.1%は強いが

ここで「だったら GOLD にすれば月10万でも1.1%維持できるじゃないか」という発想が出てきます。これは数値的には正しく、dカード GOLD は NISA口座に限り月10万円まで一律1.1% を維持します。

ここを混同されやすいので、口座区分でクロス整理しておきます。

| 口座 / 積立額 | dカード(無料) | dカード GOLD |

|---|---|---|

| NISA口座 5万円まで | 1.1% | 1.1% |

| NISA口座 5万超〜7万 | 0.6% | 1.1%(GOLD優遇) |

| NISA口座 7万超〜10万 | 0.2% | 1.1%(GOLD優遇) |

| 課税口座 5万円まで | 1.1% | 1.1% |

| 課税口座 5万超〜7万 | 0.6% | 0.6% |

| 課税口座 7万超〜10万 | 0.2% | 0.2% |

つまり、GOLD が無料カードより優位になるのは「NISA口座 × 月5万円を超える積立」というピンポイントの条件だけです。月5万円までしか積み立てない人や、課税口座で積み立てる人にとっては、GOLD と無料カードの還元率に差はありません。

そのうえで、年会費11,000円を踏まえた「実質お得ポイント」で比較する必要があります。

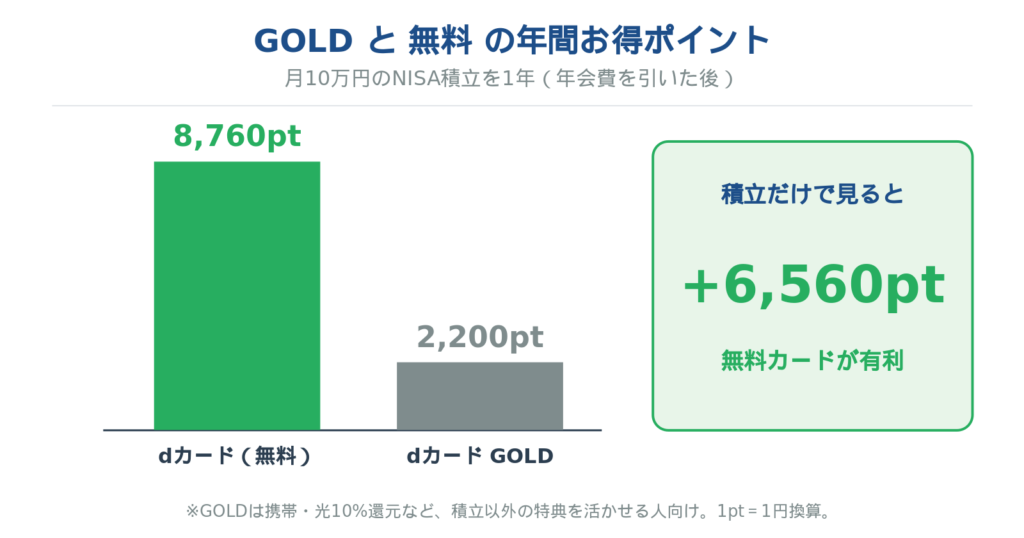

月10万円フル積立で1年間運用したとき、年会費を差し引いた「実質お得ポイント」は次のとおりです。

- dカード GOLD(NISA口座): 年13,200pt − 年会費11,000円 = 2,200pt お得

- dカード(無料): 年8,760pt − 年会費0円 = 8,760pt お得

積立還元だけで見ると、無料カードのほうが年6,560pt 多くお得です。GOLDの「NISA口座一律1.1%」は数字としては魅力的ですが、年会費を差し引いた時点で無料カードに逆転されます。

ただし、dカード GOLD には積立還元以外にも特典があります。ドコモ携帯料金10%還元、ドコモ光10%還元、空港ラウンジ、海外旅行保険など。こうした特典を日常的に活かせる人——たとえばドコモ携帯のヘビーユーザー、ドコモ光を契約している人、年に何度か空港ラウンジを使う人——にとっては、ポイント還元のおいしさが効いてきて、年会費11,000円を上回る価値が十分に出てきます。

dカード GOLD は「積立のためだけに持つカード」ではなく、「ドコモ経済圏の生活基盤として持つカードで、積立還元はそのおまけ」 と捉えると、ぴったり来る位置付けです。

まとめ:私が見送った理由と、あなたの場合の見定め方

最後に、dカード×マネックスを採用するかどうかを決める前に、知っておきたい2つの一般論と、私自身の結論を残しておきます。

経済圏を切り替えるのは、思った以上に重い

クレカ積立の0.5〜1.0ポイントの差で乗り換えるかどうかを考えるとき、見落としがちなのが「経済圏切替のコスト」です。日々の支払いの流れ、ポイントの使い道、ID連携、家族との情報共有——これらをまとめて動かすことになります。年に数千円の差を取りに行くために、生活動線を全部組み替える価値があるかは、冷静に見たほうがよい場面が多いです。

最適解は時間とともに変わる。「振り回されないサービス」を見定める

クレカ積立の還元率も、対象ファンドも、ポイント付与条件も、毎年のように改定されます。今日の「最強コンボ」が、来年も最強である保証はありません(実際、本記事で扱った dカード積立も、2024年9月の開始時は「条件なし1.1%」でしたが、今は段階制になっています)。

そんな世界で振り回されないコツは、ピーク時の還元率ではなく、「数年スパンで自分の生活動線と噛み合うか」でサービスを見定めることです。月々の数百ポイントを追いかけるより、「自分が使い続けられるコンボ」を一つ決めて、あとは仕組みに任せて自動で積み立てる——これが長期的にはいちばん結果が安定します。

私の場合:今回は見送りました

私自身は、SBI×三井住友で生活動線(貯めたVポイントをウェルシアで使い切る流れ)が完成しています。dカード×マネックスの数値の高さは魅力的でしたが、年に数千ポイントの差のために動線を組み替える価値は薄いと判断し、今回は乗り換えを見送りました。これはあくまで「私の動線では」という話で、ドコモ経済圏が生活の中心なら、答えはまったく変わります。

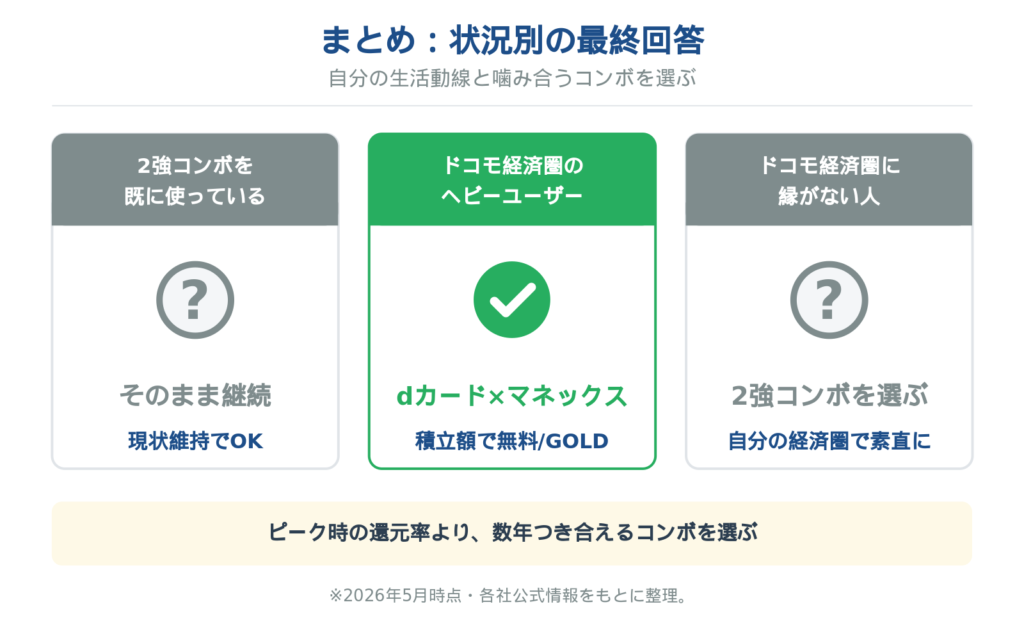

読者の状況別の最終回答

- すでに 2強コンボを使っている人: 乗り換える必要はありません。0.2〜0.6ポイント分の還元率差のために、生活動線を組み替える価値は薄いです。

- これから始める+ドコモ経済圏のヘビーユーザー: dカード×マネックス(月5万まで)か、dカード GOLD×マネックス(月10万NISA満額)が有力候補です。

- これから始める+ドコモ経済圏に縁がない: 2強コンボ(SBI×三井住友 / 楽天×楽天)のどちらかを選ぶのが素直です。dポイントの消化動線がないと、せっかくの還元率が活きません。

数字さえ押さえてしまえば、あとは仕組みに任せて毎月自動で積み立てるだけです。自分の生活動線と噛み合うコンボを選ぶ——これだけで、新NISAの設計はだいぶ楽になります。

本記事の数値は2026年5月時点の公式情報をもとにしています。マネックス証券・dカードのクレカ積立条件は改定される可能性があります。実際にお申込みになる際は、必ず最新の公式情報をご確認ください。