楽天カード×楽天証券は今も「定番」か — 0.5%還元の実力と、知っておきたい改悪歴

新NISAのクレカ積立で「楽天カード(一般)×楽天証券」は、長く”王道”と呼ばれてきました。

先に私の立場を書いておきます。私は旧NISA時代、この楽天証券×楽天カードで積み立てていました(新NISAを機に、積立は SBI×三井住友 へ移しています)。それでも楽天モバイル・楽天銀行・楽天カード・楽天ペイは今も日常的に使い続けていて、妻は楽天証券で積み立てています。使ってきたうえでの実感として、結論はこうです。

- 楽天モバイル・楽天市場・楽天ペイを日常的に使っている「楽天圏ユーザー」なら、定番として素直におすすめできます

- 楽天圏に縁が薄い人は、無理に選ぶ必要はありません。還元率だけ見れば SBI×三井住友 とほぼ互角で、決め手にはなりません

- ただし、楽天証券のクレカ積立は過去に何度も条件が変わってきました。「今のスペックがずっと続く」前提では考えないほうが安全です

この記事では、なぜそう言えるのかを、公式情報の数値と 2強コンボのもう片方(SBI×三井住友)との比較で確かめていきます。

結論:楽天圏ユーザーなら定番。そうでなければ無理に選ばなくてよい

最初に、読者の状況別に判定を整理します。詳しい理由は次のセクションから順番に追います。

| あなたの状況 | 楽天カード×楽天証券の位置付け |

|---|---|

| 楽天モバイル・楽天市場・楽天ペイを日常的に使っている | 定番としておすすめ。貯まる楽天ポイントを生活で消化できる |

| 楽天カードは持っているが、楽天圏はそこまで使っていない | どちらでもよい。SBI×三井住友 と獲得ポイントはほぼ互角 |

| 楽天のサービスにほとんど縁がない | 無理に選ばなくてよい。SBI×三井住友 を選んでも実質的な差は小さい |

楽天カード×楽天証券は、長く「クレカ積立の王道」と言われてきました。それは今でも半分は正しくて、半分は注意が必要です。還元率の数字そのものは、もう特別に高いわけではありません。それでも楽天圏ユーザーにとって定番であり続けているのは、別の理由があります。

順に確かめていきます。

還元率の基本スペック:0.5%が現実、「1%」は古い情報

まず、楽天カード×楽天証券のクレカ積立がどういう仕組みかを正確に押さえます。ここを誤解していると、その後の判断が全部ズレます。

楽天証券のクレカ積立は、カードの種類と買うファンドの「代行手数料」の組み合わせで還元率が決まります(2026年5月時点)。

| カード | 年会費 | 代行手数料0.4%未満のファンド | 代行手数料0.4%以上のファンド |

|---|---|---|---|

| 楽天カード(一般) | 永年無料 | 0.5% | 1.0%(一律) |

| 楽天ゴールドカード | 2,200円 | 0.75% | 1.0%(一律) |

| 楽天プレミアムカード | 11,000円 | 1.0% | 1.0%(一律) |

ここで大事なのは、eMAXIS Slim シリーズのような人気の低コストインデックスファンドは 「代行手数料0.4%未満」に当てはまる ということです。つまり、多くの人が積み立てたいファンドを楽天カード(一般)で買うと、還元率は 0.5% になります。

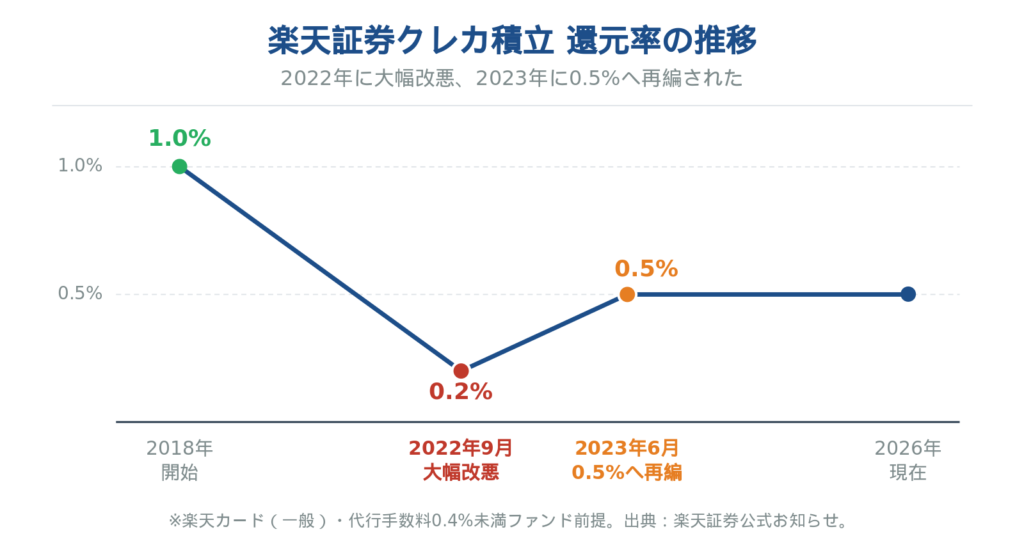

「楽天カード×楽天証券で1%還元」というフレーズをまだ見かけることがありますが、これは2022年8月までの話です。今は 0.5%が現実 だと考えてください(この経緯は後のセクションで詳しく触れます)。

では、楽天カード(一般)で月10万円(新NISAのつみたて投資枠を満額)積み立てた場合、もらえるポイントを計算します。

- 10万円 × 0.5% = 500pt/月

- 年間では 6,000pt

代行手数料0.4%以上のファンドを選べば一律1.0%になりますが、そのために高コストのファンドをわざわざ選ぶ理由は基本的にありません。「インデックスファンドを安く積み立てる」という本来の目的と矛盾するからです。

楽天キャッシュ併用で月15万円まで積み立てられる

楽天証券のクレカ積立には、もうひとつ「楽天キャッシュ決済」という枠があります。これを使うと、カード決済とは別に月5万円まで積み立てられます。

| 決済方法 | 月の上限 | 還元率 |

|---|---|---|

| 楽天カードクレジット決済 | 10万円 | 0.5%(代行手数料0.4%未満ファンド) |

| 楽天キャッシュ決済 | 5万円 | 0.5%(ファンド問わず一律) |

| 2つを併用 | 15万円 | — |

新NISAのつみたて投資枠(年120万円=月10万円)は、カード決済だけで満額カバーできます。さらに成長投資枠も毎月コツコツ埋めたい人は、楽天キャッシュ決済を足すと月15万円までキャッシュレスで積み立てられる、という設計です。

月15万円フルで使った場合のポイントは、こうなります。

- カード決済分: 10万円 × 0.5% = 500pt

- 楽天キャッシュ決済分: 5万円 × 0.5% = 250pt

- 合計: 月750pt → 年9,000pt

さらに、楽天キャッシュへのチャージを楽天カード経由にすると、チャージのタイミングでも0.5%(5万円で250pt)が付きます。これを含めると楽天キャッシュ分は実質1.0%相当まで伸び、月1,000pt(年12,000pt)に届く余地もあります(チャージ時のポイント付与条件は変更されることがあるので、申し込み時に最新の公式情報を確認してください)。

なお、年会費2,200円の楽天ゴールドカード、11,000円の楽天プレミアムカードを「積立のためだけ」に持つ意味は、一般カードと比べると薄いです。プレミアムカードの価値を年会費込みでどう見るかは、別の記事で詳しく検証する予定です。

2強のもう片方・SBI×三井住友との比較:どちらを選ぶか

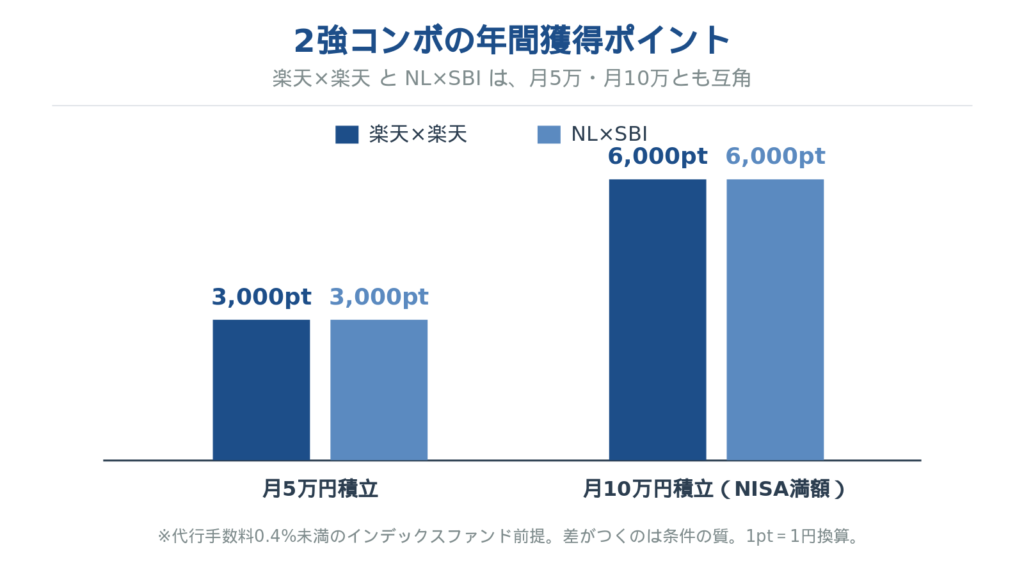

楽天カード×楽天証券を単体で見ても、「結局おトクなの?」は判断できません。SBI×三井住友 と並べて、同じ条件で比べてみます。

クレカ積立で人気の低コストインデックスファンド(代行手数料0.4%未満)を積み立てる前提で、月5万円・月10万円のそれぞれを計算しました。

月5万円積立シナリオ

| 組み合わせ | 還元率 | 月の獲得pt | 年間pt |

|---|---|---|---|

| 楽天カード(一般)× 楽天証券 | 0.5% | 250pt | 3,000pt |

| 三井住友カード(NL)× SBI証券 | 0.5%(条件あり) | 250pt | 3,000pt |

月10万円積立シナリオ(NISAつみたて投資枠 満額)

| 組み合わせ | 還元率 | 月の獲得pt | 年間pt |

|---|---|---|---|

| 楽天カード(一般)× 楽天証券 | 0.5% | 500pt | 6,000pt |

| 三井住友カード(NL)× SBI証券 | 0.5%(条件あり) | 500pt | 6,000pt |

見てのとおり、獲得ポイントは互角です。どちらを選んでも、もらえるポイントの数では差がつきません。

ただし、「0.5%」にたどり着く条件の質が違います。

- 楽天カード×楽天証券: 買うファンドの代行手数料で決まります。0.4%未満なら0.5%、0.4%以上なら一律1.0%。ファンドを選ぶときに意識すればよい話です

- 三井住友カード(NL)×SBI証券: 前年のカード利用額が10万円以上であることが条件です。これを満たさないと、2年目以降は還元率が0%になります(2024年10月の改定で、利用額しだいで付与率が変わる方式になりました)

つまり、どちらも「無条件で0.5%もらえる」わけではない点は共通です。楽天は「ファンド選び」で、SBIは「年間カード利用額」で条件がかかる——その違いがあるだけです。

参考までに、別記事で扱った dカード×マネックス証券 は、月5万円までなら還元率1.1%(550pt)、月10万円フルでも実効0.73%(730pt)と、数字だけ見ればこの2強より上です。ただしこれはドコモ経済圏を使っていることが前提で、貯まるdポイントの使い道が日常にないと活きません。

獲得ポイントで差がつかないなら、何で選べばいいのか。答えは「経済圏との相性」です。次のセクションで確かめます。

楽天経済圏とのシナジー:貯めたポイントを「使い切れる」か

ポイントは、貯めて終わりではありません。使い切れて初めて価値になります。これは、私が長くクレカ運用をやってきて、いちばん大事だと感じているところです。

私自身は、新NISAのクレカ積立は SBI×三井住友 で運用しています。ただ、生活のインフラはかなり楽天圏に寄っていて、楽天モバイル(携帯回線)、楽天銀行(給与の受け取りや引き落とし)、楽天カード、楽天市場・楽天ペイを日常的に使っています。旧NISA時代は、この楽天圏のなかで楽天証券×楽天カードの積立を続けていました。

この「モバイル+カード+銀行」が揃っていると、楽天ポイントが自然と積み上がっていきます。携帯料金の支払い、日々の買い物、ネットショッピング——あちこちで少しずつ貯まっていく。そして貯まった楽天ポイントは、楽天市場の買い物や、街での楽天ペイ払いで、ほぼ何にでも使えます。「貯まるけど使い道がない」という状態になりにくいんです。

ここが、楽天カード×楽天証券を評価するうえでの核心だと感じています。クレカ積立で年6,000ポイント貯まったとして、それを「使い切れる動線」が日常にあるかどうか。楽天圏にどっぷりいる人なら、まず困りません。逆に、楽天のサービスにほとんど縁がない人にとっては、ここがいちばんの分かれ目になります。

楽天ポイントの使い道は、楽天市場・楽天ペイ・楽天モバイルの料金充当など幅広く用意されています(楽天ペイが使えるお店(公式))。自分の生活動線でこれらをどれくらい使うか、一度確かめてみると、楽天コンボが自分に向いているかが見えてきます。

もうひとつ、楽天圏ユーザーにとっての地味なメリットが SPU(スーパーポイントアッププログラム) との連動です。楽天証券でのクレカ積立を一定額以上行うと、楽天市場での買い物のポイント倍率が上がります。楽天市場をよく使う人には、これがじわじわ効いてきます。ただしSPUの条件は改定が多いので、「常にこの倍率」と当てにしすぎないことだけ気をつけてください。

改悪歴と、これからの付き合い方

楽天カード×楽天証券をすすめる記事は多いのですが、過去の改悪歴まで触れている記事は半分ほどです。ここは、これから始める人ほど知っておいたほうがいいので、しっかり書いておきます。

楽天証券のクレカ積立は、こういう経緯をたどってきました。

- 2018年〜2022年8月: 楽天カードクレジット決済は 一律1.0%還元。「クレカ積立といえば楽天」と言われた時期です

- 2022年9月: 大幅な改悪。代行手数料0.4%未満の人気低コストファンド(eMAXIS Slim シリーズなど)が 1.0% → 0.2% に下がりました

- 同時期: その穴埋めとして「楽天キャッシュ決済」(0.5%還元)が新設されました

- 2023年6月: 楽天カード(一般)0.5% / ゴールド0.75% / プレミアム1.0% という、今の階層構造に再改定されました

この経緯から読み取れることは、ひとつです。楽天証券のクレカ積立は、条件が変わることを前提に付き合うサービスだということ。

これは楽天に限った話ではありません。前のセクションで触れたとおり、SBI×三井住友 も2024年に改定があり、dカード×マネックスも開始当初の「条件なし1.1%」から段階制に変わりました。クレカ積立というジャンル自体が、各社の都合で毎年のように条件が動く世界なんです。

だからといって「楽天はやめておけ」という話ではありません。改悪のたびに楽天は楽天キャッシュ決済を足したり、階層構造を組み直したりして、サービス自体は続いています。大事なのは、「ピーク時の還元率」を期待しすぎないこと。そして、還元率が多少動いても自分が使い続けられるか——つまり経済圏との相性で選んでおくことです。そこがブレなければ、多少の改悪があっても乗り換え騒ぎに振り回されずに済みます。

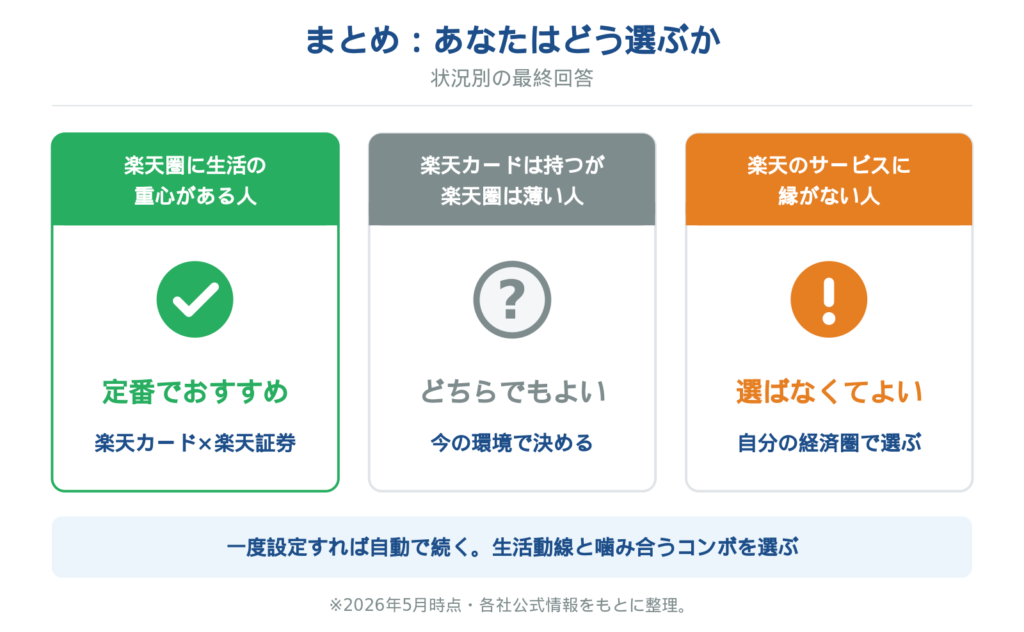

まとめ:状況別の最終回答

最後に、楽天カード×楽天証券を選ぶかどうかを、状況別に整理しておきます。

楽天モバイル・楽天市場・楽天ペイを日常的に使っている人

定番として素直におすすめできます。還元率0.5%は突出して高いわけではありませんが、貯まった楽天ポイントを生活の中で確実に消化できるのが強みです。SPU連動のメリットも乗ります。「王道コンボ」と呼ばれてきた理由は、今もこの層にとっては有効です。

楽天カードは持っているが、楽天圏はそこまで使っていない人

楽天でもSBIでも、どちらでも大丈夫です。獲得ポイントはほぼ互角なので、「すでに楽天証券の口座を持っている」「楽天カードがメインカード」といった、今ある環境に合わせて決めれば十分です。わざわざ乗り換えるほどの差はありません。

楽天のサービスにほとんど縁がない人

無理に楽天を選ぶ必要はありません。SBI×三井住友 を選んでも実質的な差は小さいですし、楽天ポイントの使い道が日常にないと、せっかくの還元が活きません。自分がよく使う経済圏(三井住友/ドコモなど)に合わせて選ぶほうが、長い目で見て満足度が高いはずです。

クレカ積立は、一度設定してしまえば、あとは毎月自動で積み立てが続きます。還元率の小数点以下を追いかけるより、「自分の生活動線と噛み合うコンボ」を選んでおく——それだけで、新NISAの設計はだいぶ楽になります。楽天圏に生活の重心がある人にとって、楽天カード×楽天証券は今も有力な定番候補です。

本記事の数値は2026年5月時点の公式情報をもとにしています。楽天証券・楽天カード・SBI証券・三井住友カードのクレカ積立条件は改定される可能性があります。実際にお申込みになる際は、必ず最新の公式情報をご確認ください。