三井住友カード(NL)は SBI クレカ積立の主役になれるか — 段階制付与率の注意点と、ゴールド100万円修行への効率ルート

新NISAのクレカ積立で「三井住友カード(NL)× SBI証券」を選ぶ価値があるか——。

先に立場を書いておきます。これは私が今まさに使っているメインコンボです。新NISAの積立は SBI証券×三井住友カードで運用していて、NL とゴールド(NL)の両方を持ち、メインはゴールド(NL)。貯めたVポイントはウェルシアで使い切っています。使っているうえでの結論は、次のとおりです(2026年5月時点)。

- 三井住友経済圏(Vポイント・三井住友銀行・ウェルシア活用など)に生活の重心がある人にとっては、王道として素直におすすめできます

- ただし「年会費0円だから」と積立専用カードとして持つのは要注意。前年のカード利用が10万円未満だと、2年目以降は還元率が 0% になります

- 将来的にゴールド(NL)の100万円修行を目指すなら、まずは NL(無印)で日常支出を通し、ゴールドへの永年無料アップグレード招待を待つルートが効率的です

この記事では、なぜそう言えるのかを、公式情報の数値と 2強コンボのもう片方(楽天×楽天)との比較で確かめていきます。

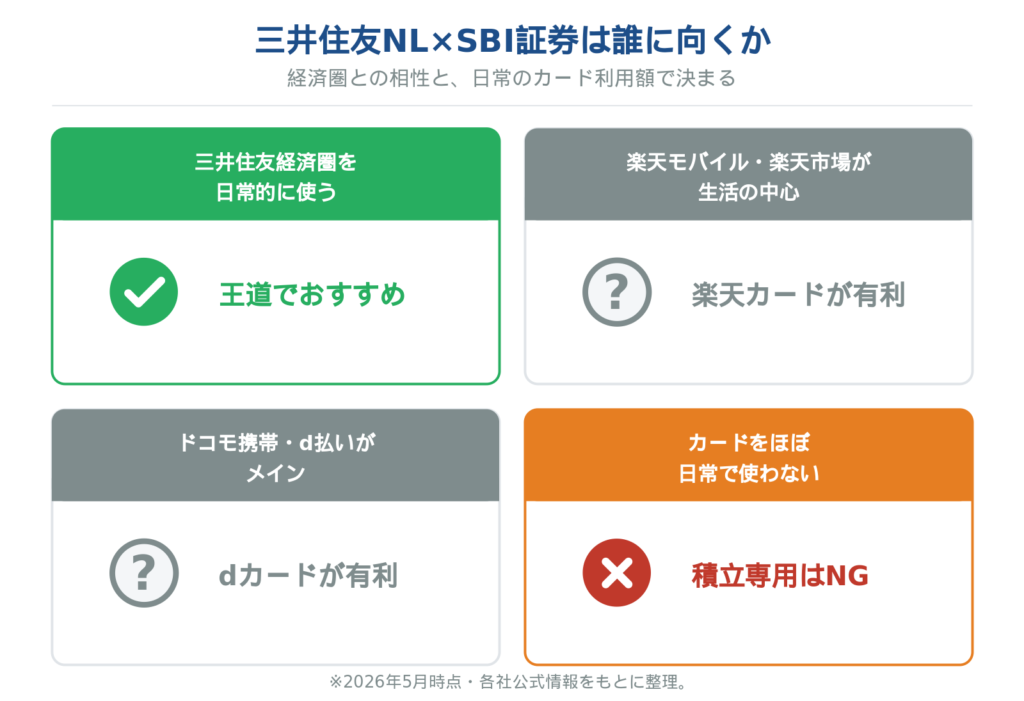

結論:日常支出を三井住友経済圏で通せる人の定番。それ以外は無理に選ばなくてよい

最初に、読者の状況別に判定を整理します。詳しい理由は次のセクションから順番に追います。

| あなたの状況 | 三井住友NL × SBI の位置付け |

|---|---|

| Vポイントを生活で使い切れる(ウェルシア・三井住友銀行口座・対象コンビニ等) | 王道としておすすめ。0.5%は突出しないが、ポイントを取りこぼさない |

| 楽天モバイル・楽天市場が生活の中心 | 無理に選ばなくてよい。楽天×楽天で十分(楽天カード(一般)×楽天証券レビュー 参照) |

| ドコモ携帯・d払いがメイン、月5万までの積立派 | dカード×マネックスが有利。SBI×三井住友NL は併用候補(dカード×マネックス証券レビュー 参照) |

| カードをほぼ日常で使わない | 積立専用で持つのはNG。前年10万円未満で還元率0%に落ちる |

SBI×三井住友 は「クレカ積立の2強」と長く呼ばれてきました。それは今でも半分は正しくて、半分は注意が必要です。還元率の数字そのものは、もう特別に高いわけではありません。それでも王道であり続けているのは、別の理由があります。

順に確かめていきます。

数字で確かめる:段階制付与率と「前年10万円未満で0%」の罠

まず、三井住友カード(NL)× SBI証券のクレカ積立がどういう仕組みかを正確に押さえます。ここを誤解していると、その後の判断が全部ズレます。

なお、クレカ積立そのもの(何が変わるのか、どんな種類があるのか)から知りたい方は、クレカ積立とは?仕組みと始め方、知っておきたい注意点を整理を先に読むと、この先が追いやすくなります。

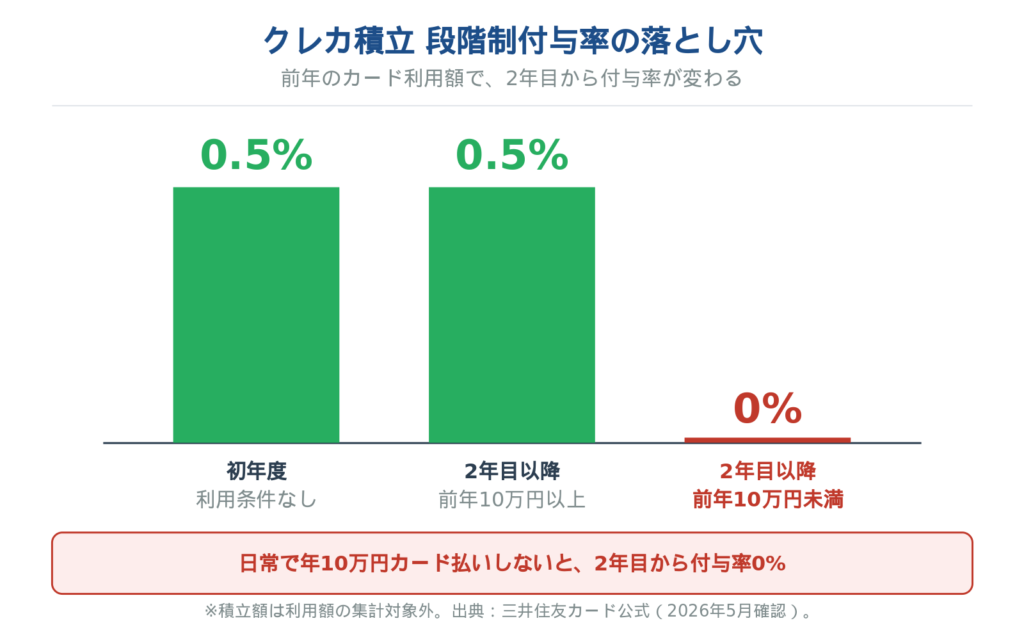

SBI証券の「三井住友カードつみたて投資」は、カードのランクと前年のカード利用額の組み合わせで還元率が変わる段階制です(2026年5月時点)。三井住友カード(NL)の場合は、次のとおりです。

| カード入会年度 | 前年のカード利用条件 | 還元率 |

|---|---|---|

| 初年度 | 利用条件なし | 0.50% |

| 2年目以降 | 前年に年間10万円以上のご利用 | 0.50% |

| 2年目以降 | 前年に年間10万円未満のご利用 | 0.00% |

公式ページ「三井住友カードつみたて投資の条件・ポイント付与率の詳細」より(2026-05-19確認)。

ここで2つ、見落としやすいポイントがあります。

ひとつは、2024年11月買付分以降から「前年のカード利用額で還元率が変わる」段階制に改定されたこと。それ以前は利用額に関わらず一律0.5%でした。古い記事を参考にしている場合は、ここで認識をアップデートしてください(公式お知らせ)。

もうひとつは、「三井住友カードつみたて投資」の積立額は、カード利用額の集計対象外になっていること。つまり、積立だけで「年間10万円以上の利用」をクリアすることはできません。日常の買い物や固定費の支払いで、別途10万円以上をNLで通す必要があります。

では、前年の条件をクリアした前提で、月5万円・月10万円積立した場合のポイントを計算します。

- 月5万円積立: 5万円 × 0.5% = 250pt/月 → 年間3,000pt

- 月10万円積立(NISAつみたて投資枠を満額): 10万円 × 0.5% = 500pt/月 → 年間6,000pt

ここで誤解されやすいのが、「年会費永年無料だから、とりあえずNLを作って積立専用にする」という選び方です。カードを日常で使わずに眠らせると、初年度こそ0.5%もらえますが、2年目以降は前年利用額が10万円未満になり、付与率は0%になります。新NISAのつみたて投資枠を10万円フルで積み立てても、もらえるポイントはゼロです。

積立目的でNLを作るなら、最低でも年間10万円分の支払い(月8,000円ちょっと)はカード経由で通す前提で持つ、と決めておいたほうが安全です。

2強コンボとして見たとき:SBI×三井住友NL vs 楽天×楽天

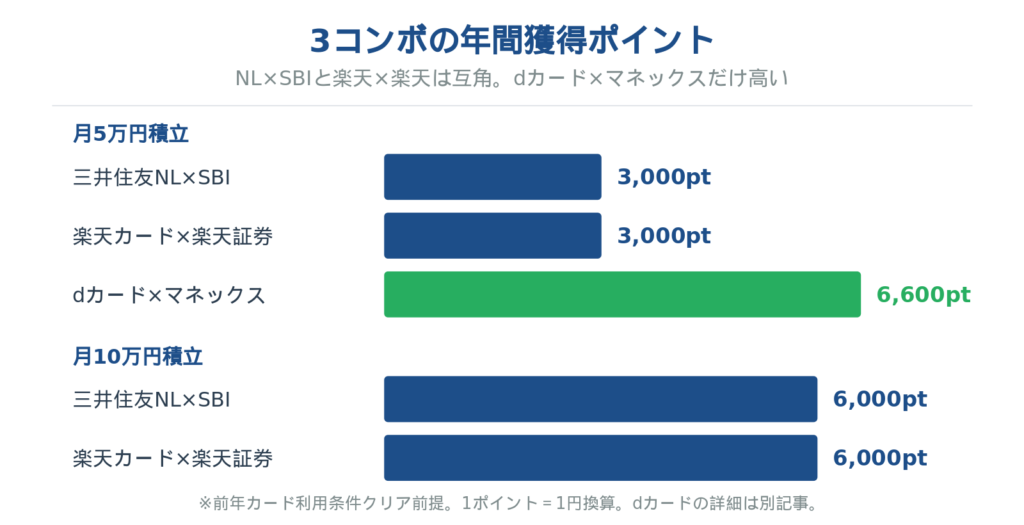

三井住友NL × SBI証券を単体で見ても、「結局おトクなの?」は判断できません。もう片方の2強・楽天×楽天と並べて、同じ条件で比べてみます。

人気の低コストインデックスファンド(eMAXIS Slim シリーズなど)を積み立てる前提で、月5万円・月10万円のそれぞれを計算しました(前年のカード利用条件はクリア前提)。

月5万円積立シナリオ

| 組み合わせ | 還元率 | 月の獲得pt | 年間pt |

|---|---|---|---|

| 三井住友カード(NL)× SBI証券 | 0.5% | 250pt | 3,000pt |

| 楽天カード(一般)× 楽天証券 | 0.5% | 250pt | 3,000pt |

月10万円積立シナリオ(NISAつみたて投資枠 満額)

| 組み合わせ | 還元率 | 月の獲得pt | 年間pt |

|---|---|---|---|

| 三井住友カード(NL)× SBI証券 | 0.5% | 500pt | 6,000pt |

| 楽天カード(一般)× 楽天証券 | 0.5% | 500pt | 6,000pt |

見てのとおり、獲得ポイントは互角です。どちらを選んでも、もらえるポイントの数では差がつきません。

ただし、「0.5%」にたどり着く条件の質が違います。

- 三井住友NL × SBI証券: 前年のカード利用額が10万円以上であることが条件。これを満たさないと、2年目以降は還元率が0%

- 楽天カード × 楽天証券: 買うファンドの代行手数料で決まる。0.4%未満なら0.5%、0.4%以上なら一律1.0%(高コストファンドを選ぶ理由は基本的にありません)

つまり、どちらも「無条件で0.5%もらえる」わけではない点は共通です。楽天は「ファンド選び」で、三井住友は「年間カード利用額」で条件がかかる——その違いがあるだけです。

参考までに、もう一段攻めた dカード × マネックス証券 は、月5万円までなら還元率1.1%(550pt)、月10万円フルでも実効0.73%(730pt)と、数字だけ見ればこの2強より上です。ただしこれはドコモ経済圏を使っていることが前提で、貯まるdポイントの使い道が日常にないと活きません(dカード×マネックス証券レビュー で詳しく扱いました)。

獲得ポイントで差がつかないなら、何で選べばいいのか。答えは「経済圏との相性」です。三井住友 NL の場合、そこが「ゴールドへ進むかどうか」の判断にも直結します。次のセクションで確かめます。

ゴールド(NL)に進むべきか、NL のままでいいか

三井住友 NL を選ぶ人が必ず一度は迷うのが、「年会費5,500円のゴールド(NL)にしたほうがお得なのでは?」という問いです。ここを数字で整理します。

ゴールド(NL)には、2つの特典が乗ります。年間100万円利用で翌年以降の年会費が永年無料になること。そして 100万円達成の年に毎年10,000ptの継続特典がもらえること(公式 2026-05-19確認)。

さらに、クレカ積立の還元率も段階制で変わります。

| カード入会年度 | 前年のカード利用条件 | 還元率 |

|---|---|---|

| 初年度 | 利用条件なし | 1.00% |

| 2年目以降 | 前年に年間100万円以上 | 1.00% |

| 2年目以降 | 前年に年間10万円以上100万円未満 | 0.75% |

| 2年目以降 | 前年に年間10万円未満 | 0.00% |

公式ページ「三井住友カードつみたて投資 ゴールド(NL)の条件・ポイント付与率」より(2026-05-19確認)。

ここを混同されやすいので、年間のお得額をプラス側でクロス整理しておきます(月10万円積立の前提)。

| カード | 年会費 | 積立還元(年) | 100万円達成ボーナス | 年間お得額(合計) |

|---|---|---|---|---|

| NL(無印) 前年10万以上 | 0円 | 6,000pt | – | +6,000pt |

| ゴールド(NL) 前年10万〜100万 | 5,500円 | 9,000pt | – | +3,500pt(年会費控除後) |

| ゴールド(NL) 100万円修行クリア | 0円(永年無料化後) | 12,000pt | 10,000pt | +22,000pt |

差がいちばん大きいのは、ゴールド100万円修行をクリアした場合の +22,000pt。NL(+6,000pt)と比べて、年間16,000ptも多いお得が出ます。

ここでひとつ落とし穴があります。「三井住友カードつみたて投資」の積立額は、年間100万円利用の集計対象外です(公式)。さらに2026年3月1日からは、au PAY・Kyash・JAL Pay・バンドルカードへのチャージも集計対象外になりました。つまり100万円修行は、日常の買い物や固定費を素直にカード払いで通せる人だけが達成できる仕組みになっています。

判断軸はシンプルです。

- 日常支出の年100万円を、無理なくNL or ゴールド(NL)で通せる人 → ゴールド一択。100万円修行に価値があるかどうかは、別記事でくわしく検証しています

- そこまでカードを使わない or 経済圏が分散している人 → NL のまま。年会費を払うほどの恩恵は出ない

NL を持っている人が将来ゴールドに進みたい場合は、もうひとつルートがあります。三井住友カード(NL)で年間100万円利用すると、ゴールド(NL)への永年無料アップグレード招待メールが届く仕組みです(公式)。年会費5,500円を最初の1年支払う必要がなくなるので、「とりあえずNLで日常支出を通し、招待を待ってからゴールドに切り替える」のがいちばん効率的なルートになります。

私自身は SBI証券×三井住友カードでクレカ積立をしています。NL とゴールド(NL)の両方を持っていて、メインカードはゴールド(NL)。日常の固定費・買い物を素直に通すと、100万円修行は意外と気づいたら達成しています。逆に「修行のために無理にカードを使う」のは続かないので、まずは年100万円が普通に乗る生活かどうかを基準にするのがいいと感じています。

Vポイントの使い切り:経済圏との相性

ポイントは、貯めて終わりではありません。使い切れて初めて価値になります。これは、私が長くクレカ運用をやってきて、いちばん大事だと感じているところです。

私の場合、三井住友カードで貯めたVポイントは、近所のウェルシアで日用品の支払いに溶かしています。ウェルシアでは、毎月20日にポイントが1.5倍で利用できます。私は毎月20日に必要なものをまとめて買うようにしているため、ウェルシアでの買い物は、実質的にほぼ自己負担なしで回せている状態です。「ポイント還元率が0.5%だから弱い」とよく言われる SBI×三井住友 ですが、私の生活動線では、年に数万円分の実質値引きとして毎月効いています。

ここを踏まえると、三井住友 NL を評価する視点が変わってきます。

- Vポイント: 三井住友グループ加盟店、ウェルシア、ANAマイル交換、SBI証券での投信買付など。生活動線に三井住友経済圏がある人には強い(Vポイント加盟店(公式))

- 対象コンビニ・飲食店でのスマホタッチ決済: セブン-イレブン、ローソン、マクドナルド、サイゼリヤなどで最大7%還元(公式)。普段使いの強さがここに集約されています

「年に何ポイント貯まるか」だけで比べると、SBI×三井住友NL は2強の片方として平凡な数字です。ただ、貯まったVポイントを使い切れる動線が日常にあるかを一緒に考えると、評価が変わってきます。三井住友銀行を使っている、ウェルシアが生活圏にある、コンビニやマクドナルドをよく使う——そのどれかに当てはまる人にとって、Vポイントは「貯めて期限切れ」にはなりにくいポイントです。

ちなみに、Vポイントの有効期限は、ポイントの獲得・利用・交換のいずれかをするたびに 1年間自動延長 されます。積立で毎月ポイントが付与されている限り、ローリングで延びていく仕組みです。日常で消化できる動線さえあれば、放置で困ることはありません。

まとめ:状況別の最終回答

最後に、三井住友カード(NL)× SBI証券を選ぶかどうかを、状況別に整理しておきます。

三井住友経済圏(Vポイント・三井住友銀行・対象コンビニ・ウェルシア等)を日常的に使っている人

王道として素直におすすめできます。還元率0.5%は突出して高いわけではありませんが、貯まったVポイントを生活の中で確実に消化できるのが強みです。年会費永年無料で、まずはNLから始めて、年間100万円利用が見えてきたらゴールド(NL)への永年無料アップグレード招待を待つ——これがいちばん効率的なルートです。

カードをほとんど日常で使わない人

積立専用でNLを持つのは避けたほうが安全です。前年のカード利用が10万円未満だと、2年目以降の還元率は0%。年会費が無料でも、もらえるポイントもゼロでは持つ意味がありません。最低でも月1万円弱(年12万円)の日常支出を通せる前提で持つかどうか、を判断軸にしてください。

経済圏がドコモまたは楽天に寄っている人

無理に三井住友を選ぶ必要はありません。dカード×マネックス や 楽天カード×楽天証券 のほうが、貯まるポイントを使い切る動線が太く、長く付き合いやすいはずです。「2強だから」という理由だけで選ぶと、Vポイントの使い道がなくて困ることになります。

クレカ積立は、一度設定してしまえば、あとは毎月自動で積み立てが続きます。還元率の小数点以下を追いかけるより、「自分の生活動線と噛み合うコンボ」を選んでおく——それだけで、新NISAの設計はだいぶ楽になります。三井住友経済圏に生活の重心がある人にとって、三井住友カード(NL)× SBI証券は今も有力な定番候補です。

本記事の数値は2026年5月時点の公式情報をもとにしています。SBI証券・三井住友カードのクレカ積立条件は改定される可能性があります。実際にお申込みになる際は、必ず最新の公式情報をご確認ください。