新NISAとは?つみたて投資枠と成長投資枠の違いと使い分けを整理

「NISA、そろそろ始めたほうがいいのかな」と思って口座の画面を開いたら、つみたて投資枠と成長投資枠という2つの枠が出てきて、そこで手が止まってしまう——。新NISAは2つの枠を選べるぶん、最初の入口で「どっちを使えばいいの?」とつまずきやすい制度です。この記事では、そもそも新NISAがどんな制度かというところから、2つの枠の違いと、自分に合った使い分けの考え方までを整理します。

- そもそも新NISAとは何か

- つみたて投資枠と成長投資枠とは

- 自分の場合はどう使い分ければいいか

そもそも新NISAとは?運用益が「まるごと非課税」になる制度

新NISA(2024年1月開始)を一言でいうと、投資で出た利益にかかる税金がまるごと非課税になる制度です。

ふつう、株式や投資信託で得た利益(売却益や配当・分配金)には、約20%の税金がかかります。たとえば10万円の利益が出ても、手元に残るのはおよそ8万円。ところが、NISA口座の中で投資した分は、この税金がまるごと非課税になります。利益が大きくなるほど、この差は効いてきます。

2024年からの新NISAでは、制度そのものが恒久化され、非課税で保有できる期間も無期限になりました。「期限が来る前に売らなきゃ」と気をもむ必要がなく、長期でじっくり持ち続けやすくなっています。

ちなみに、なぜ「新」NISAと呼ばれるのか。それは、2023年まであった従来のNISA(一般NISA・つみたてNISA)を、2024年に一本化して大きく作り直したからです。それまでのNISAは非課税の期間に期限(一般は5年、つみたては20年)があり、制度自体も期間限定でした。それが2024年から、期限のない恒久的な制度に生まれ変わった——だから「新しいNISA」と呼ばれています。古いNISAと区別するための呼び名、というわけです。

- NISA口座の中の利益は非課税(通常は約20%の税金がかかる)

- 制度は恒久化、非課税で持てる期間は無期限

- 口座は1人1つだけ。金融機関は年単位で変更できる(18歳以上が対象)

制度の全体像は、金融庁のNISA特設サイト「NISAを知る」(公式)でも図解されています。ここから先は、この記事の本題である「2つの枠」を見ていきます。

新NISAには「2つの枠」がある — まず全体像から

新NISAには、性格の違う2つの枠があります。つみたて投資枠と成長投資枠の2つで、しかも両方を同時に使えます(これを併用と呼びます)。

1年間に投資できる金額(年間投資枠)は、つみたて投資枠が年120万円、成長投資枠が年240万円。両方を使えば、合計で年360万円まで投資できます。

さらに、生涯で非課税にできる総額(非課税保有限度額)は1,800万円。このうち、成長投資枠だけで使えるのは1,200万円までという上限があります。逆に、つみたて投資枠だけなら1,800万円すべてを使うこともできます。

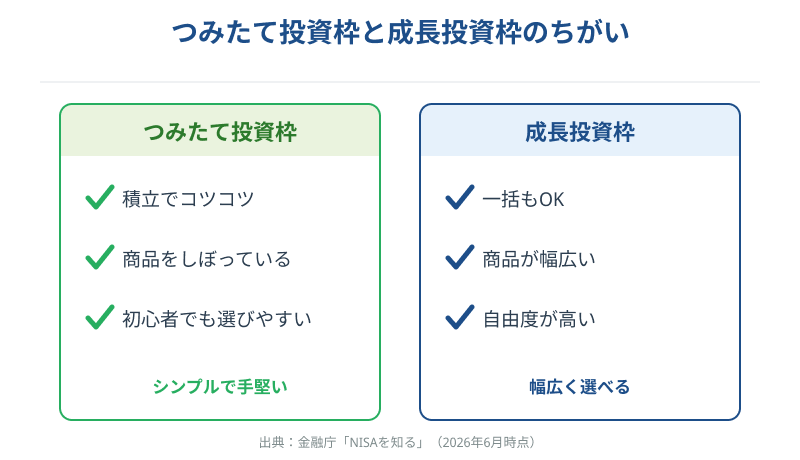

つみたて投資枠とは — 積立で、商品をしぼった枠

つみたて投資枠は、その名のとおり積立(毎月コツコツ買う形)に特化した枠です。年間120万円までなので、毎月に直すと月10万円までの積立ができる計算になります。

いちばんの特徴は、買える商品が金融庁の基準を満たした投資信託・ETFにしぼられていること。「長期・積立・分散投資に向いている」と認められた商品だけが対象で、販売手数料がゼロ、運用にかかるコスト(信託報酬)が低い、といった条件をクリアしたものに限られます。

裏を返すと、選択肢が絞られているぶん、初心者でも商品選びで迷いにくいということです。何を買えばいいか分からない、という人にとっては、むしろ親切な仕組みといえます。

- 投資のやり方は「積立」(年120万円=月10万円まで)

- 買えるのは金融庁基準をクリアした投資信託・ETFだけ

- 商品が絞られていて選びやすい

どんな商品が対象になっているかは、金融庁のつみたて投資枠対象商品の一覧(公式)で確認できます(対象商品は随時更新されます)。

成長投資枠とは — 一括もでき、商品の幅が広い枠

一方の成長投資枠は、買い方も商品も自由度が高い枠です。年間240万円まで使えて、積立だけでなく一括(まとめ買い)でも投資できます。

買える商品の幅も広く、つみたて投資枠の対象商品に加えて、個別株・ETF・REIT(不動産投資信託)なども対象になります。「自分でこの会社の株を選びたい」「まとまった資金を一度に投じたい」といったニーズに応えられる枠です。

ただし、何でも買えるわけではありません。整理・監理銘柄(上場廃止のおそれがある株など)や、信託期間が20年未満・毎月分配型の投資信託などは対象から外れています。

成長投資枠で買える投資信託の一覧は、資産運用業協会のサイトで確認できます。

2つの枠の違いを、一枚の表で整理

ここまでの内容を、表にまとめておきます。2つの枠の違いは「どっちが得か」ではなく、投資のやり方と、買える商品の幅の違いだと捉えると、すっきり整理できます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間に使える額 | 120万円 | 240万円 |

| 投資のやり方 | 積立のみ | 一括も積立もOK |

| 買える商品 | 金融庁基準の投資信託・ETF | 上場株・ETF・REIT・投資信託(一部除外) |

| 生涯の総枠での扱い | 600万円が上限 | 1,200万円が上限 |

| 非課税で持てる期間 | 無期限 | 無期限 |

表で見ると、つみたて投資枠はシンプルで手堅い、成長投資枠は自由度が高いという性格の違いがはっきりします。どちらが上ということはなく、使う人の目的によって向き不向きが変わります。

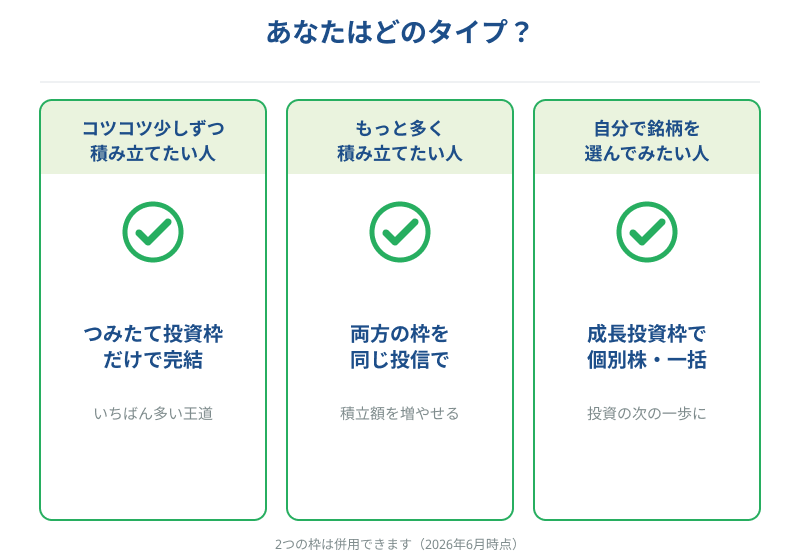

どう使い分ける?タイプ別の考え方

ここからが本題です。2つの枠は併用できるので、使い分けは大きく3つのタイプに分かれます。「正解はひとつ」ではなく、自分に近いのはどのタイプかで選べばいい、という前提で読んでみてください。

「コツコツ少しずつ積み立てたい」人

毎月決まった額をコツコツ積み立てたい。商品もインデックス1本くらいで、シンプルにしておきたい。——そんな人は、つみたて投資枠だけで十分です。つみたて投資枠は単独で1,800万円すべてを使えるので、この枠だけでも投資は完結します。一括投資の予定もなく、個別株にも興味がなければ、無理に成長投資枠まで使う必要はありません。いちばん多くの人が当てはまる、王道のタイプです。

「もっと多く積み立てたい」人

月10万円(年120万円)の積立だけでは少し物足りない。ボーナスもまとめて積立に回したい。——そんな人は、成長投資枠も“積立用”として使えます。成長投資枠でも、つみたて投資枠と同じ投資信託を買えます。「個別株をやるつもりはないけれど、毎月の積立額をもっと増やしたい」という場合は、両方の枠を同じインデックスファンドで埋めていく、という形がしっくりきます。

「自分で銘柄を選んでみたい」人

気になる会社の株を、自分で選んで買ってみたい。配当(高配当株)を受け取りたい。まとまった資金を一度に投じたい。——そんな人には、成長投資枠の自由度が活きてきます。つみたて投資枠でインデックスの土台を作りつつ、成長投資枠で個別株に挑戦する、という組み合わせもできます。投資に少し慣れて、次の一歩を考え始めた人に向いたタイプです。

個別株であれば、運用益だけでなく、配当所得も非課税になります。

始める前に知っておきたい、4つの注意点

枠の使い分けを考えるうえで、誤解しやすいポイントを4つだけ整理しておきます。

1つ目:枠は「買った金額(簿価)」で消費する

総枠1,800万円は、評価額ではなく買ったときの金額(簿価)で計算されます。値上がりして評価額が2,000万円になっても、枠を超えてしまうわけではありません。

2つ目:売った枠が復活するのは「翌年」

NISAで保有していた商品を売ると、その簿価分の枠が翌年以降に復活して再利用できます。ただし、売ったその年のうちに同じ枠ですぐ買い直せるわけではない点に注意してください。

3つ目:年間の枠は翌年に持ち越せない

その年に使い切れなかった年間投資枠は、翌年に繰り越せません。とはいえ、生涯枠は1,800万円と大きいので、焦って毎年の枠を埋めにいく必要はありません。自分のペースで構いません。

4つ目:成長投資枠だけだと1,200万円まで

前述のとおり、成長投資枠の生涯上限は1,200万円。残りの600万円分は、つみたて投資枠でしか埋められません。「個別株だけで1,800万円」とはできない仕組みです。

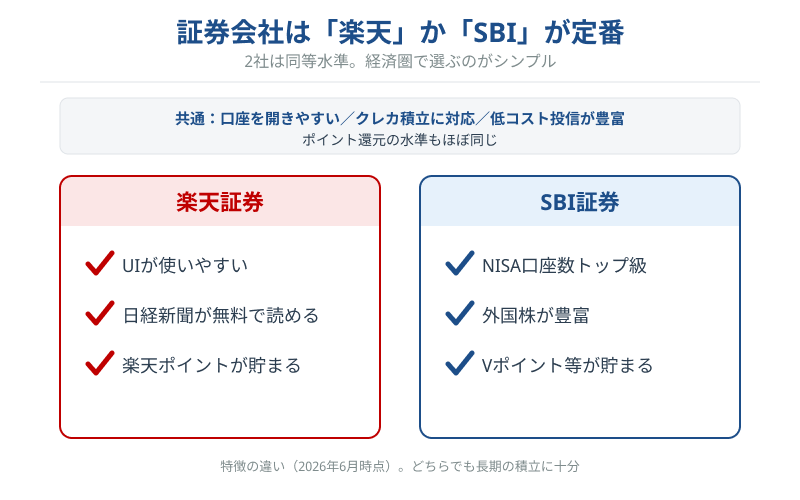

どこで始める?証券会社は「楽天」か「SBI」が定番

新NISAは銀行でも証券会社でも始められますが、低コストのインデックスファンドを幅広く選べて、クレカ積立にも対応しているネット証券が定番です。中でも、楽天証券とSBI証券の2社は、口座開設のしやすさ・商品の豊富さ・ポイント還元のどれを取っても抜けていて、NISA口座の開設数もこの2社が突出しています(2026年時点)。

つみたて投資枠で買える商品数も、ポイント還元の水準も、2社で大きな差はありません。だからこそ、すでに使っている経済圏(楽天ポイントやVポイントなど)に合わせて選ぶのがいちばんシンプルです。

楽天証券で日経新聞が読める仕組みは、日経テレコン(楽天証券版)の公式ページで確認できます。どちらを選んでも、低コストで長期積立をするぶんには大きく外しません。

まとめ — あなたはどの使い方が合いそう?

新NISAの2つの枠は、優劣ではなく役割の違いです。最後に、状況別の次の一歩を整理しておきます。

- 新NISAは運用益が非課税になる制度。つみたて投資枠(年120万・積立)と成長投資枠(年240万・一括もOK)の2階建て

- 違いは「得か損か」ではなく、投資のやり方と商品の幅

- つみたて枠は単独で1,800万円まで使える。成長枠は1,200万円が上限

まだ何も始めていないなら、まずはつみたて投資枠で、少額の積立から始めてみる。商品が絞られているぶん、最初の一歩のハードルはいちばん低い選び方です。

すでに積立をしていて、成長投資枠が気になっているなら、「積立額を増やしたいだけ(→同じ投信で両枠を埋める)」なのか、「自分で銘柄を選びたい(→個別株や一括)」なのか、自分の目的を一度はっきりさせてみる。それで使い方が決まります。

枠の使い分けで迷って動けないなら、金融庁のつみたてシミュレーター(公式)で、毎月の積立額が将来いくらになりそうかを眺めてみるのもおすすめです。数字が見えると、自分に必要な枠の大きさもイメージしやすくなります。

どの枠から始めるかを、いま完璧に決める必要はありません。新NISAは途中で使い方を変えられる制度です。まずは小さく始めて、続けながら自分の形を見つけていく——それで十分だと、私は感じています。

本記事の数値は2026年6月時点の金融庁公表情報をもとにしています。新NISAの制度内容・対象商品、および楽天証券・SBI証券の各種サービスは改定される可能性があります。2026年度税制改正の内容は今後の動向で変わり得ます。実際に口座開設・お申込みになる際は、必ず最新の公式情報(金融庁・各金融機関)をご確認ください。