FXで100万円溶かして撤退。長期インデックス投資に戻るまでの3年間

FXで100万円溶かして撤退。長期インデックス投資に戻るまでの3年間

「もっと早く、もっと大きく増やせたら」。お金のことを考えていると、つい焦ってしまう——その気持ちは、私にもよくわかります。

私は30歳の頃、その焦りのままFXに手を出して、約100万円を溶かしました。そこから長期のインデックス投資にたどり着くまで、3年かかっています。この記事では、何が私をそんなに急がせたのか、そしてどうやって「焦らない投資」に戻ってこられたのかを、正直に書いてみます。

- 私がFXで約100万円を溶かすまでの「焦り」の正体

- 撤退したあとも、3年間ずっと投資に戻れなかった理由

- FX(短期売買)と長期インデックス投資は、何がどう違うのか

- 怖さを抱えたまま、それでも一歩を踏み出せた入口

「早く、たくさん」と焦っていた私は、FXに手を出した

2016年、30歳くらいの頃の話です。

そのころの私は、お金を「もっと早く貯めたい」と、わりと本気で思っていました。コツコツ貯金はしていたものの、増えるスピードはゆっくり。「この調子だと、まとまったお金ができるのは何年も先だな…」と、なんとなく焦りのようなものを感じていました。

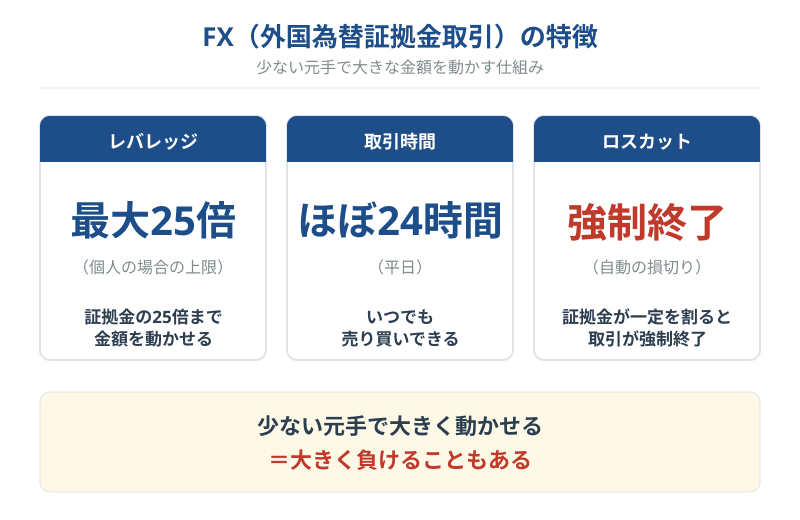

そんなときに目に入ったのが、FX(外国為替証拠金取引)でした。

FXは、ドルや円といった通貨を売り買いして、その値動きで利益をねらう取引です。私が惹かれたのは、その「速さ」でした。少ない元手でも大きな金額を動かせて、平日ならほぼ24時間いつでも取引できる。うまくいけば、数日、ときには数時間でお金が増える。

コツコツ貯金していた私の目には、それが貯金を一気に追い越せる近道のように見えました。

今ふり返ると、このとき私が探していたのは「お金を増やす方法」というより、早く稼ぎたい焦りを、すぐに満たしてくれる何かだったように感じています。

損切りできず、100万円が溶けて私はFXから降りた

最初のうちは、正直おもしろかったです。

「これから上がりそうだな」と(今思えば何の根拠もなく)思って買い、ねらった値段まで上がったら売れるように設定しておく。その30分後には、もう10万円近い利益が出ている。働くのがばかばかしくなるくらい、簡単にお金が増えるように感じました。

そうやって利益が出るたびに、「自分には向いているのかも」とうれしくなる。チャート(為替の値動きのグラフ)を見ているだけで、お金を増やせそうな気がしてくる。気づけば、仕事の合間もスマホで為替レートばかり見ていました。

でも、相場はそんなに甘くありませんでした。

予想と逆に動いて含み損(持っている取引の評価がマイナスになること)が出ても、私は損切り(損を確定させて取引をやめること)ができませんでした。「もう少し待てば戻るはず」。そう思っているうちに、マイナスはどんどんふくらんでいきます。

FXはレバレッジという仕組みで、手元にあるお金(証拠金)の最大25倍まで金額を動かせます(個人の場合の上限。金融先物取引業協会の証拠金規制によるもの)。レバレッジは、うまくいけば利益を大きくしてくれます。でも逆に動けば、損失も同じだけ大きくなる。少ない元手で大金を動かせるということは、少しの値動きで大きく負けるということでもあったんです。

結局、私は損切りのタイミングを完全に逃して、計約100万円を失ったところでFXから降りました。

数字としても痛手でしたが、それ以上にこたえたのは、自分のやっていたことの中身でした。相場を当てては外し、一喜一憂して、お金が大きく動くことそのものにのめり込んでいた。あれは投資というより、ただのギャンブルだったな——撤退して少し冷静になってから、私は素直にそう感じました。

撤退したあとも、3年間ずっと投資に近づけなかった

ここからが、この記事で本当に伝えたかった部分です。

100万円を失ってFXをやめた私は、そのあとすぐ長期投資に切り替えられたわけではありません。むしろ逆で、そこから3年近く、「投資」という言葉そのものから距離を置いていました。

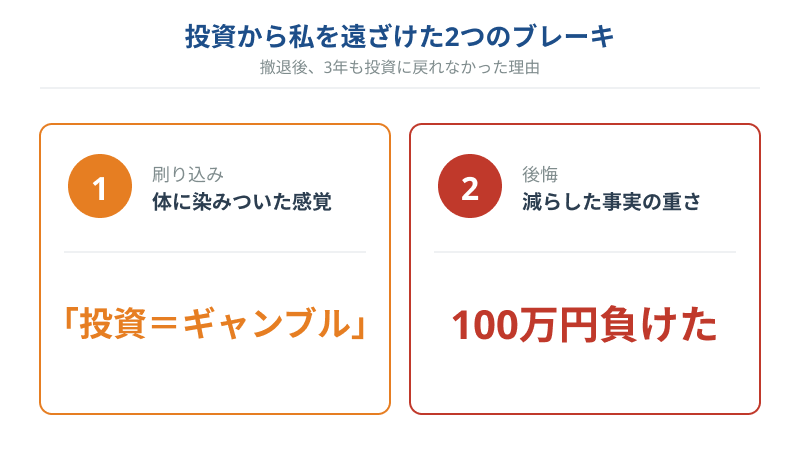

なぜそんなに動けなかったのか。理由は2つあったと、今ならわかります。

1つ目:「投資=ギャンブル」だと体に刷り込まれていた

ひとつ目は、FXの失敗が「投資はこわいもの」という思い込みを、私の中に強く植えつけてしまったことです。

本当は、FXのような短期売買と、これから書く長期の投資は、まったくの別物です。でも当時の私には、その区別がついていませんでした。「投資」と聞くと、あのチャートに張りついて一喜一憂していた日々がよみがえってきて、それだけで気持ちがすっと引いてしまう。頭で考える前に、体が「もうこりごりだ」と言っていた感じです。

2つ目:減らした、という事実そのものが重かった

もうひとつは、もっと単純です。100万円を減らした、という事実が、ただただ重かった。

せっかく貯めたお金を、自分の判断で失った。その後悔があるうちは、お金に関する新しいことに、とても前向きにはなれません。「また何かやって、さらに減らしたらどうしよう」。そんな気持ちが、ずっと足を引っぱっていました。

この時期、私は仕事のほうでも少し疲れていて(その話はまた別の記事で書きます)、新しいことに踏み出す元気が、そもそも残っていませんでした。

だから私は、ただ静かに貯金をしていました。FXで減った分を、コツコツ働いて埋め直すような、そんな2〜3年です。投資のことは、考えないようにしていました。

FXと長期インデックス投資は、まったくの別物だった

そんな私の見方が変わったのは、撤退から3年ほどたった頃でした。

きっかけは、たいしたことではありません。お金そのものへの興味は消えていなかったので、本やネットの記事を、なんとなく読むようにはなっていました。そのなかで、「長期・積立・分散」「インデックス投資」という、FXとは毛色のちがう言葉に、少しずつ興味を惹かれました。

調べていくうちに、私が痛い目を見たFXと、長期のインデックス投資は、同じ「投資」でも中身がまるで違うのでは?、と気づきます。

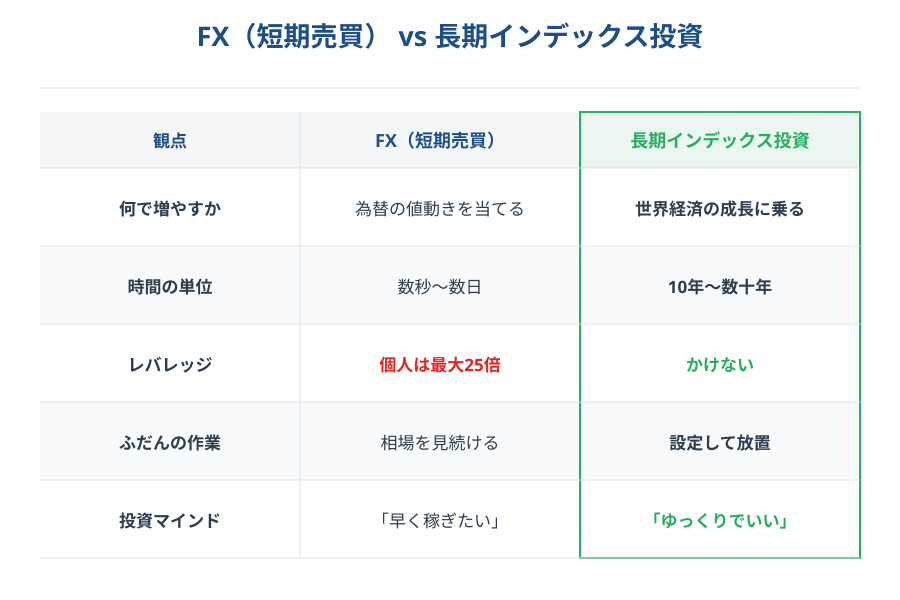

ざっくり並べると、以下のような違いがあります。

| 観点 | FX(短期売買) | 長期インデックス投資 |

|---|---|---|

| 何で増やすか | 為替の値動きを当てる | 世界経済の成長に乗る |

| 時間の単位 | 数秒〜数日 | 10年〜数十年 |

| レバレッジ | 個人は最大25倍 | かけない(自分のお金の範囲) |

| ふだんの作業 | 相場を見続ける | 積立を設定して、あとは放置 |

| 投資マインド | 「早く稼ぎたい」 | 「ゆっくりでいい」 |

インデックス投資というのは、ものすごく簡単に言えば、「世界中の会社にちょっとずつまとめて投資して、長い時間をかけて世界経済の成長についていく」という考え方です。為替の上がり下がりを当てにいくFXとは、増やし方の発想からして違います。

正直、「レバレッジも効かせずに、ちゃんと増やせるのか?」という疑問もありました。でも、FXで痛い目を見た私には、自分の手元にあるお金の範囲で、ゆっくり育てるほうが性に合っているという感覚のほうが強かった。FXでは、相場が大きく逆に動いてロスカット(強制的な損切り)になると、預けた証拠金の多くを失います。一方インデックス投資は、世界中に分散して長く持つかぎり、価値がまるごとゼロになることは、まず考えにくい。同じ「減るかもしれない」でも、抱えるリスクの性質がまるで違うと感じました。

FXで私を突き動かしていたのは、「早く稼ぎたい」という焦りでした。でも、その失敗があったからこそ、「ゆっくりでいい、長い目で見てみよう」と思える自分になっていた。皮肉な話ですが、痛い目を見たことが、もう一度投資に向き合う支えになったんです。

「あのとき私がほしかった“速さ”は、そもそも長期投資には必要ないんだ」。そう思えたとき、投資に対する怖さが、すこしだけほどけました。

それでも怖かった私を動かした「小さく試す」入口

とはいえ、「別物だとわかった」からといって、いきなり大きなお金を動かせたわけではありません。

100万円を溶かした記憶は、まだ生々しく残っていました。気持ちは少し前を向いたけれど、また大きく賭けるのは無理。これが当時の正直なところです。

そこで私が選んだのが、まず、痛くない金額で小さく試してみるという入り方でした。そしてその試運転に、ちょうどよかったのが、当時のつみたてNISA(今は「旧NISA」と呼ばれている制度)です。

- 1年間に投資できる上限は40万円まで

- 購入した分は、最長20年非課税で運用できる

- 対象は、金融庁が「長期・積立・分散に向く」と認めた投資信託に限られる

- ※この旧制度は2023年末で新規購入が終了。2024年からは新NISAに移行

- 出典:金融庁 NISA特設ウェブサイト「2023年までのNISA」

何がちょうどよかったかというと、年に入れられる上限が40万円だったこと。

FXのときの私なら、「もっと一気に増やしたい」と物足りなく感じたはずです。でもこのときは逆でした。やりたくても、いきなり全力にはできない。その制約が、こわごわ再スタートする私には、ちょうどいい安全装置になってくれたんです。

2019年4月、私は楽天証券でつみたてNISAの口座を開いて、月3万円ほどの積立を始めました。FXのときのように相場に張りつくことはせず、設定したら、あとはほったらかしです。

そして始めて1年もたたない2020年3月、コロナショックが来ました。評価額は一気に下がりました。

でも、不思議と「売ろう」とは思いませんでした。入れていたのは痛くない金額でしたし、何より、FXのときのような「自分で当てにいった勝負」ではなかったからです。世界経済がゆっくり回復するのを待てばいい。そう思えたら、下落もそれほどこわくありませんでした。実際、相場は数ヶ月かけて少しずつ戻っていきました。

旧NISAを始めて2年ほどたった頃には、積み立ててきた元本に対して、評価額が倍近くまで増えていました(これは積み立てた額そのものが増えた分と、当時の相場の追い風が重なった結果です。タイミングや銘柄しだいなので、あくまで私の場合の数字です)。

このとき、ようやく腹に落ちました。焦って相場を当てにいかなくても、長く付き合えば、お金はゆっくり育っていく。FXで3年こじらせた「投資=こわいもの」という思い込みが、コツコツ積み立てた経験のほうで、少しずつ上書きされていきました。

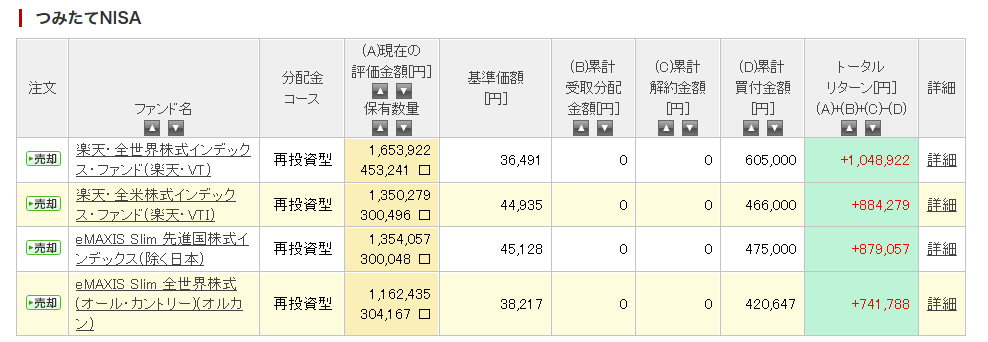

ちなみに、この記事を書いている2026年6月現在、旧NISAで積み立てた分は、こんな数字になっています。

- 積み立てた元本:約200万円

- 現在の評価額:約552万円(元本の約2.8倍)

- うち、運用で増えた分(利益):約355万円

派手な売買は一度もしていません。コロナショックも、その後の上げ下げも、ただ持ち続けただけ。それでも、焦って相場を当てにいっていたFX時代とは、まるで違う景色になりました。

焦って速く稼ぐ必要は、なかった

ここまで、私がFXで100万円を溶かして、3年まわり道して、長期のインデックス投資に戻ってくるまでを書いてきました。

最後に伝えたいのは、シンプルなことです。お金は、焦って速く稼ごうとしないほうがいい。投資でそれがうまくいくのは、ほんの一部の、運がよかった人だけだと思います。少なくとも私の場合は、その「速さ」を求めたことが、いちばんの失敗でした。

そのうえで、今これを読んでくれているあなたの状況別に、最初の一歩を書いておきます。

いま短期売買で含み損を抱えて、怖くなっているなら

もし今あなたが、FXや短期売買で含み損を抱えて、不安な気持ちでこれを読んでいるなら——その苦しさは、私にもわかります。

ひとつだけ。それで「投資はもうこりごりだ」と、すべてから降りてしまわないでください。私がまさにそれをやって、3年を遠回りしました。短期売買がうまくいかなかったことと、長期の投資が自分に向いているかは、まったく別の話です。いったん落ち着いたら、「長期・積立・分散」というまったく別の道があることだけ、頭の片隅に置いておいてください。

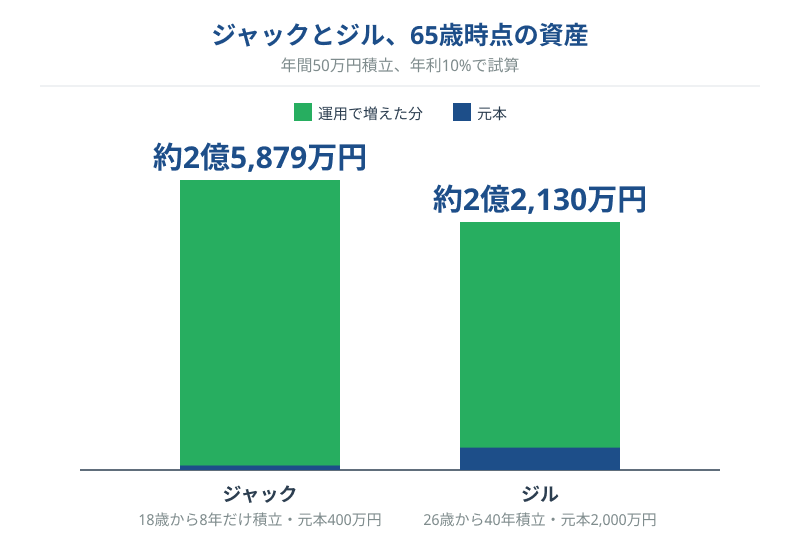

長期投資の世界では、いかに早く始めて、長く時間を味方につけるかが、とても大きな意味を持ちます。ここで、投資の世界で有名な「ジャックとジル」というたとえ話を、具体的な数字で見てみましょう。

時間を味方につける投資

ジャックは18歳から働き始め、毎年50万円の積立投資をスタートしました。ただし、続けたのは8年間だけ。26歳でやめて、あとは一切お金を足さず、65歳までただ運用を続けます。積み立てたのは合計400万円です。

一方のジルは、進学などを経て26歳から働き始め、同じく毎年50万円を積立。こちらは26歳から65歳まで、40年間ずっと続けました。積み立てたのは合計2,000万円。ジャックの5倍ものお金を投じています。

利回りはどちらも年10%と仮定します。さて、二人が65歳を迎えたとき——。

- ジャック:18歳から8年・元本400万円 → 65歳で約 2億5,879万円

- ジル:26歳から40年・元本2,000万円 → 65歳で約 2億2,130万円

- 5分の1の元本しか入れていないジャックが、ジルを 約3,700万円 上回る

- ※年利10%はあくまで試算のための仮定。これを40年間維持できることは現実にはまずなく、「時間を味方につける効果」を分かりやすく示すための設定です

5倍ものお金を入れたジルが、なぜ追い抜かれてしまうのか。差を生んだのは、「8年早く始めたかどうか」だけです。ジャックが20代前半までに積み立てた400万円は、そのあと約40年間、ずっと複利の雪だるまをふくらませ続けました。大事なのは投じた金額より、どれだけ長く時間を味方につけられるか——これが、長期投資のいちばんおいしいところです。

正直に言うと、私がFXでまわり道した3年も、もっと早く長期インデックスに向き合えていたら……と考えることはあります。でも、過ぎた時間は戻りません。だからこそ、これを読んでいるあなたには、「気づいた今日」がいちばん早いタイミングなのだと、伝えたいんです。

ここで、「年10%なんて、できすぎた数字じゃないか」と思ったかもしれません。たしかに高めですが、まったく非現実的というわけでもありません。

全世界株式(オルカンが連動するMSCI ACWI、配当込み・円換算)の年率リターンは、指数の計算が始まった1987年からの長期平均で約9%。直近10年で見ると、円安の追い風もあって約12%でした(MSCI公式ファクトシートより。期間の取り方で変わり、将来を保証するものではありません)。

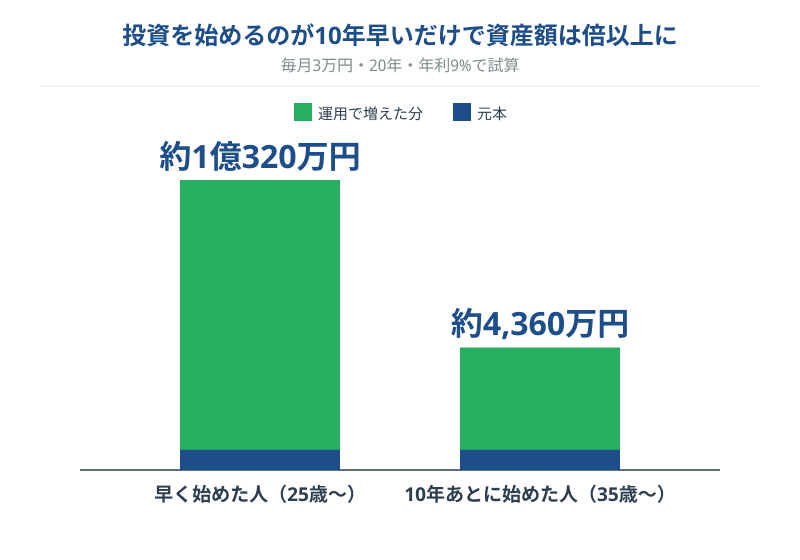

そこで、より現実に近い年9%で、もうひとつ例を見てみましょう。今度は条件をそろえて、「始める時期」だけを変えてみます。二人とも、毎月3万円を20年間積み立てて、あとは65歳まで運用するだけ。入れるお金も、続ける年数も、まったく同じです。

- 早く始めた人:25歳から20年積立(元本720万円)→ 65歳で約 1億320万円

- 10年あとに始めた人:35歳から20年積立(元本720万円)→ 65歳で約 4,360万円

- 入れたお金は同じ720万円。なのに、10年早いだけで差は 約6,000万円

- ※年9%は全世界株式の長期平均をもとにした仮定。利回りは変動し、結果を保証するものではありません

同じ金額・同じ期間でも、始めるのが10年早いだけで、最終的な資産は2倍以上に変わる。利回りが10%でも9%でも、結論は同じです。時間は、それくらい強い味方になってくれます。

しかも、長く持つことには、もうひとつ心強いデータがあります。金融庁の分析では、長期・積立・分散の投資を20年続けた場合、過去のデータでは運用成果がおおむね年率プラス(+2〜+8%程度)の範囲に収まり、元本割れが見られなかった、とされています(あくまで過去の実績で、将来を保証するものではありません)。短い時間で勝ち負けを競っていたFXとは、ここがまるで違いました。

これから「楽して速く稼ぎたい」と思っているなら

これは、数年前の私に言いたい言葉でもあります。

「早く、大きく」という気持ちが強いときは、一度立ち止まって、紙に書き出してみてください。自分は何のために、いつまでに、いくら必要としているのか。

書いてみると、案外「そんなに急がなくてもいい」と気づくことが多いはずです。本当に必要なのが10年後・20年後のお金なら、相場を当てにいくより、ゆっくり育てるやり方のほうが、ずっと自分に合っているかもしれません。

投資そのものから距離を置いてしまったなら

過去の失敗で投資から離れてしまった人は、「全財産をどう動かすか」を考えるのを、いったんやめてみてください。

代わりに、「来月、痛くない金額でちょっとだけ試してみる」に切り替える。今の新NISAなら、月1,000円や月1万円といった、減っても暮らしに何の影響もない金額からでも始められます。それはもう投資というより、怖さを少しずつほぐす練習のようなものです。

(FINDitでは、年齢や積立額を入れると将来の試算が出る診断ツールを準備中です。できあがったら、この記事にもリンクを貼ります。)

私がFXで失った100万円は、戻ってきません。でも、あの遠回りがあったから、「焦らない」という、自分に合ったお金との付き合い方にたどり着けました。あなたの一歩は、私のときよりずっと小さく、ずっと安全に踏み出せます。動くか動かないかを決めるのは、そのあとでも遅くありません。

関連記事

本記事の数値・制度内容は2026年6月時点の公式情報をもとにしています。FXに関する規制やNISA制度は今後改定される可能性があります。実際の投資判断は、最新の公式情報を確認したうえで、ご自身の責任で行ってください。