米国ETFの配当、二重課税で損してませんか?私が3年気づかなかった外国税額控除

米国ETFや米国株を持っていると、配当が入るのはうれしいものです。でもその配当、実は気づかないうちに二重に税金を取られているかもしれません。私はその仕組みを知らず、取り戻せたはずの税金を3年取りこぼし、しかもその過去分はもう取り戻せませんでした。この記事では、外国税額控除という制度と私の失敗、そして「あなたはまだ間に合うのか」を整理します。

- 米国ETFとは何か、私が買っていた理由

- 配当が二重課税される仕組みと、取り戻す「外国税額控除」

- 自分に手続きが必要かの見分け方/過去分はさかのぼれるか

- e-Taxでの申告手順(楽天証券のXMLで自動転記)

そもそも、私が米国ETFを買った理由

税金の話に入る前に、なぜ私が米国ETF(米国の上場投資信託)を買っていたのか、その話を簡単に。

きっかけは、旧つみたてNISAでした。年40万円の枠でコツコツ積み立てるのに慣れてきた頃、「もっと投資に回したい」と思うようになったんです。つみたての枠はもう埋まっている。じゃあ次はどうしよう、と。

選択肢としては、日本の投資信託でもよかった。実際それでも十分だったと思います。ただ、私が米国ETFを選んだ決め手は、「配当が出る」という一点でした。定期的に配当が口座に入ってくる感覚を味わってみたくて、試しに買ってみたんです。

そこから少しずつ買い増していって、今では年間で40万円ほどの配当が入るようになりました。最初の「試しに」が、気づけばそれなりの規模になっていた、という感じです。

- ETF=証券取引所に上場している投資信託。株と同じようにリアルタイムで売買できる

- 米国ETFは米国の取引所に上場するETF(VT・VTI・VYM など)。低コストで米国全体や世界に分散できる

- 多くは年数回の配当(分配金)が出る。「配当目当て」で選ぶ人のポイントはここ

そして、この「配当が出る」という魅力こそが、今回の税金の話につながっていきます。

米国ETFの配当、実は二重に税金を取られています

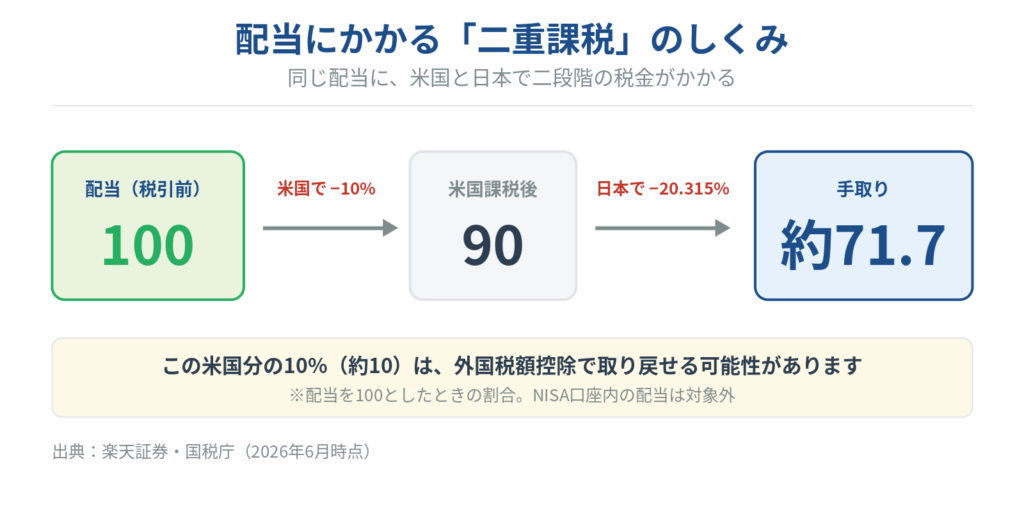

米国株や米国ETFの配当には、2つの国で順番に税金がかかります。まず米国で10%が引かれ、その残りに対して、さらに日本で20.315%が課税されます。

たとえば配当が100ドル出たとすると、米国で10ドル引かれて90ドル。その90ドルにさらに日本の税金がかかります。同じ配当に、二段階で税金がかかっているわけです。これがいわゆる「配当の二重課税」です。

配当明細を見て「なんだか思ったより少ないな」と感じたことがある人は、たいていこれが理由です。そして大事なのは、この米国で引かれた10%は、手続きをすれば取り戻せる可能性があるということ。その手続きが「外国税額控除」です。

米国株・米国ETFの配当は「米国で10%+日本で20.315%」の二重課税。米国分の10%は取り戻せる余地がある。

私が外国税額控除に気づいたのは、3年も経ってからだった

正直に書きます。私はこの「外国税額控除」を、米国ETFを買い始めてから3年近く知りませんでした。

さっき書いたとおり、配当が口座に入るたびにうれしくて、「米国の株って配当にも税金かかるんだな」くらいには思っていました。でも、それが取り戻せるお金だとは、まったく考えていませんでした。

ややこしいのは、ここからです。私は会社員ですが、毎年ふるさと納税の分は、ちゃんと確定申告していました。にもかかわらず、外国税額控除という制度自体を知らなかったので、配当については「申告しなくていいもの(申告不要)」として、そのまま素通りしていたんです。確定申告はしているのに、配当の税金だけ取りこぼしていた——この組み合わせが、あとで大きな意味を持ってきます。

(ちなみに、投資の失敗といえば、私はもっと前にFXで100万円を溶かしたこともあります。その話は別の記事に書きました。)

転機は、3年ほど経ったある日。たまたま外国税額控除という言葉を知って調べてみて、「これ、ずっと取り戻せたやつだ」と気づいた瞬間、ぞわっとしました。知っているかどうか、ただそれだけの差で、毎年スッと取り戻せていたはずのお金を、私は素通りさせていたわけです。

外国税額控除とは?二重取りされた税金を取り戻す仕組み

外国税額控除は、ざっくり言うと外国で払った税金を、日本の税金から差し引いてくれる制度です。米国で引かれた10%の一部(または全部)を、確定申告を通じて取り戻せます。

やり方の核は、配当を確定申告に含めて(総合課税か申告分離課税を選んで)、「外国税額控除に関する明細書」を一緒に提出すること。証券会社が出している「配当金のお知らせ」に、現地で引かれた外国税額が書いてあるので、それを転記していく形です。

戻る金額のイメージは、米国で引かれた10%相当。たとえば年間の配当が10万円なら、おおよそ1万円が目安です。配当が大きい人ほど、取り戻せる額も大きくなります。

ひとつだけ注意すると、取り戻せる額には「控除限度額」という上限があり、その年の所得や外国所得の割合で決まります(使い切れない分は3年繰り越せます)。とはいえ、会社員で配当が常識的な範囲なら、おおむね取り戻せると考えてよいケースが多いです。

制度の正確な中身は、国税庁「外国税額控除」(公式)や楽天証券の解説で確認できます。

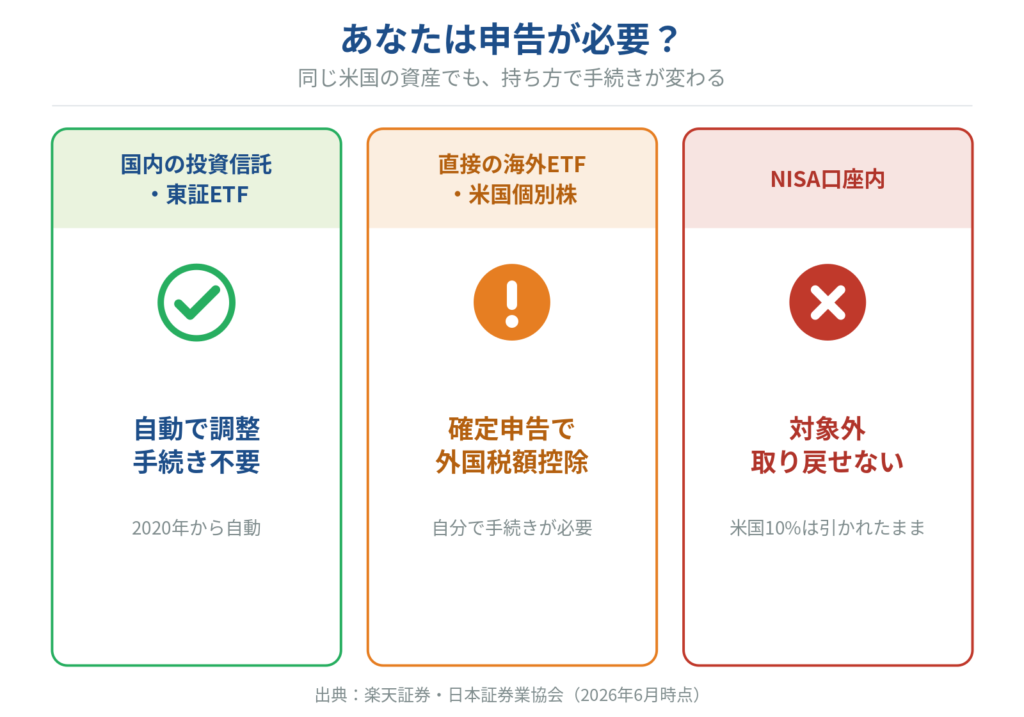

まず確認:あなたは「申告が必要な人」?

ここが大事なところです。実は、米国の資産を持っていても、全員が確定申告する必要があるわけではありません。持ち方によって、手続きが要る人と要らない人に分かれます。混同されやすいので、表で整理します。

| 持ち方 | 二重課税の調整 | あなたの手続き |

|---|---|---|

| 国内の投資信託(eMAXIS Slim 米国株式 など)・東証上場ETF | 2020年から自動で調整 | 不要(自動でやってくれる) |

| 直接持っている海外ETF(米国上場)・米国の個別株 | 自動調整なし | 確定申告で外国税額控除 |

| NISA口座内の外国株・ETF | 対象外 | 取り戻せない(後述) |

ポイントは、2020年から、国内の投資信託や東証に上場しているETFは、二重課税が自動で調整されるようになったこと。だから「eMAXIS Slim 米国株式(S&P500)だけ持っている」という人は、基本的に何もしなくて大丈夫です。

一方で、私のように米国に直接上場しているETFや個別株を自分で持っている場合は、自動調整の対象外。取り戻すには自分で確定申告をする必要があります。まずは「自分がどっちのタイプか」を確認してみてください。

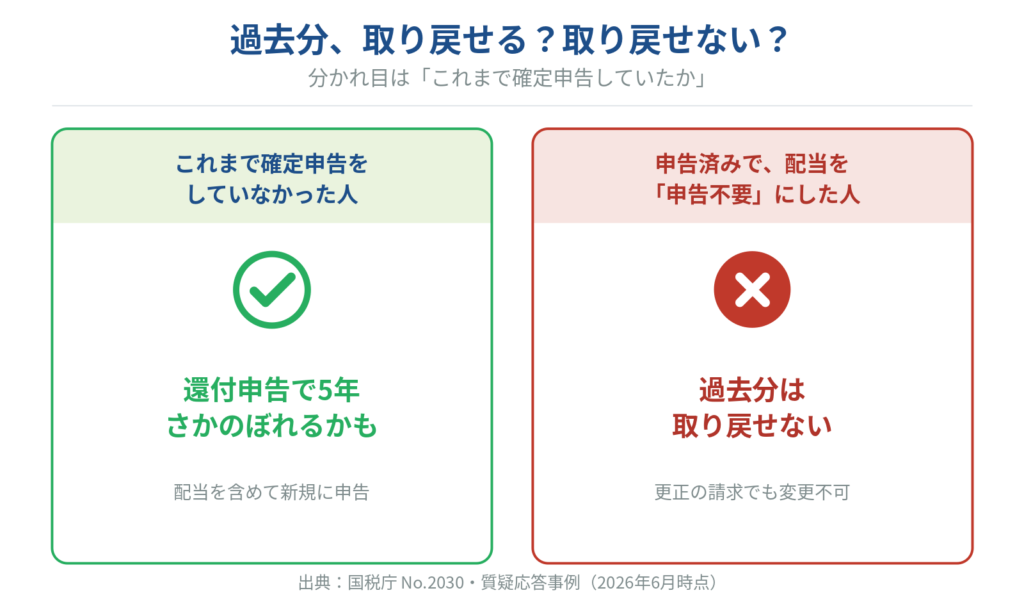

過去の分は、取り戻せる人と取り戻せない人がいる(私は取り戻せませんでした)

ここが、私の一番の失敗談です。過去の取りこぼしを取り戻せるかどうかは、それまで確定申告をしていたかどうかで大きく変わります。

これまで確定申告を一度もしていなかった人は、まだ間に合う可能性があります。納め過ぎた税金を取り戻す「還付申告」は、その年の翌年1月1日から5年間提出できます(国税庁)。配当を含めて新たに申告すれば、外国税額控除を受けられる場合があります。

問題は、すでに確定申告をしていて、配当を「申告不要」にしていた人——つまり私のことです。私は毎年ふるさと納税のために確定申告をしていましたが、そこに配当を含めていませんでした。そして、一度「申告不要」で出してしまった配当は、あとから更正の請求や修正申告で申告に含め直すことはできません。配当を申告に含めるか・含めないかの選択は、申告した時点で確定してしまうからです(国税庁の質疑応答事例でも明確にされています)。

その結果どうなったか。外国税額控除を知らずに「申告不要」で過ごした3年間で、私はざっと10万円ほどを、取り戻せないまま失いました。知ってさえいれば、毎年きちんと取り戻せていたお金です。これは本当に、痛い勉強代でした。

くわしくは、国税庁「還付申告」(公式)と、「確定申告で申告しなかった上場株式等の配当を修正申告により申告することの可否」(国税庁 質疑応答事例)で確認できます。自分がどちらのケースか、一度確認してください。

注意点:NISA内は対象外、申告で所得が増えることも

前向きな話ばかりではなく、注意点も正直に書いておきます。

ひとつは、NISA口座の中で持っている外国株・ETFの配当は、外国税額控除の対象外だということ。NISAはもともと日本の税金が非課税なので二重課税にならず、その代わり米国で引かれる10%は取り戻せません(引かれっぱなしになります)。新NISAで米国ETFや米国個別株を持つ人は、ここは知っておくと安心です。

もうひとつ。配当を確定申告に含めると、その分合計の所得が増えるため、人によっては国民健康保険料や住民税、各種控除の判定に影響が出ることがあります。会社員で給与以外の所得が少なければ影響は限定的なことが多いですが、ここはケースによって変わるので、最終的には税務署や税理士など、専門家に確認するのが安全です。

新NISAの「つみたて投資枠」と「成長投資枠」の使い分けは、こちらで整理しています。

→ 新NISAとは?つみたて投資枠と成長投資枠の違いと使い分けを整理

【備忘】e-Taxでの申告手順 — 楽天証券のXMLで自動転記

ここからは、実際にどう申告するかの手順です。私自身、この申告は1年に1回しかやらないので、毎年やり方を忘れてしまいます。来年の自分への備忘も兼ねて、e-Taxでのやり方を残しておきます。

私は国税庁の「確定申告書等作成コーナー」(e-Tax)で申告しています。ありがたいことに、楽天証券のXMLデータを取り込むと、配当や外国所得税額が自動で転記されるので、手入力の手間がほとんどありません。

なお、ここで紹介するのは楽天証券での手順です。SBI証券など他の証券会社でも、XMLデータの読み込みや外国税額控除の入力は同じようにできますが、画面や項目名は各社で異なります。他社をお使いの方は、お使いの証券会社の案内もあわせてご確認ください。

1. 楽天証券で年間取引報告書のXMLを取得する

楽天証券にログイン →「年間取引報告書」→「表示する」→「XML保存」でXMLファイルをダウンロードします。

2. 確定申告書等作成コーナーでXMLを読み込む

国税庁の確定申告書等作成コーナーで申告書を作成し、最初のほうにある「xmlデータの読込」で、1で保存したXMLを読み込みます。配当額・源泉税・外国所得税額が自動で入ります。

読み込んだあとは、申告書の作成を進めていくと、「確認してください」と表示される項目が順番に出てくるので、基本は画面の案内どおりに確認・入力を進めます。入力エラーが出たら、その内容を見て直します。いくつか迷う点、注意点があるので、以下の手順で説明します。

3. 配当の課税方式(総合課税か申告分離課税)を選ぶ

配当を申告するとき、総合課税か申告分離課税かを選びます。

どちらが得かは、給与などほかの所得の大きさで変わります。ざっくりの目安は、課税所得330万円が分岐点。それ以下なら総合課税、超えるなら申告分離課税(一律約20.315%)が有利になりやすいです。会社員で給与だけの場合、課税所得330万円はおおよそ年収650万円前後のイメージです(独身の場合。扶養や生命保険料控除などが多い人は、もっと高い年収でも課税所得330万円以下におさまります)。

この330万円は、国税庁が「分岐点」として示している数字ではなく、税率表から導かれる計算上の目安です。所得税の税率(国税庁)を見ると、課税所得330万円を境に所得税率が10%から20%に上がります。ここに住民税(総合課税なら約10%)を足すと、申告分離課税の約20.315%を超えてくる——というのが、330万円が目安になる理由です。

4. 外国税額控除を入力する(国名・所得の種類)

控除の入力画面で、国名「米国」、所得の種類「配当」などを入れます。多くはXMLから自動で入っています。

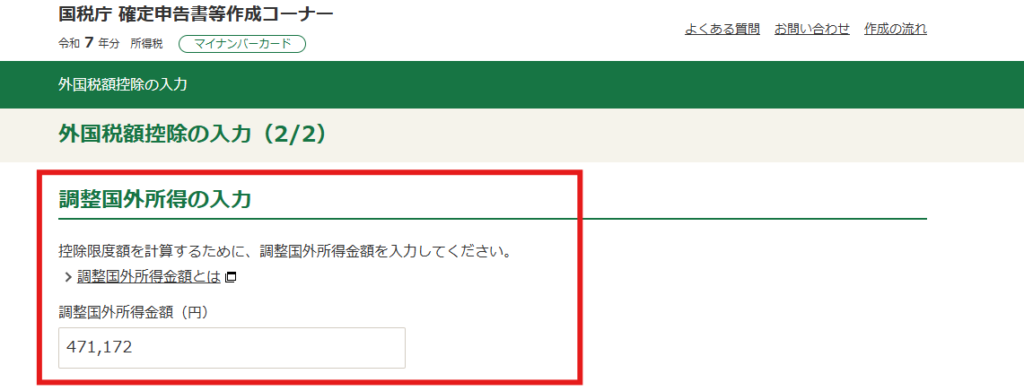

5. 調整国外所得金額に、ETFの配当所得を入れる

控除できる限度額を計算するため、「調整国外所得金額」にETFの配当所得を入力します。

6. 控除額を確認し、最後に「還付」をチェックする

入力すると、外国税額控除の額が計算されます。

そして、最後がいちばん大事です。送信する前に、確定申告書のイメージPDFで、外国税額控除の分がきちんと差し引かれて還付になっているかを必ず確認します。ここまで見て、はじめて「取り戻せた」と言えます。

もうひとつ、お金の面での注意です。外国税額控除を受けるには、ETFの配当を「所得」として申告する必要があるので、その分、年間の合計所得が増えます。所得が増えると、国民健康保険料や後期高齢者医療・介護保険料、住民税、扶養や各種手当の判定などに影響することがあります。取り戻せる額と、これらの増加を見比べて判断するのが安全です。

まとめ — 知っているかどうかだけの差

外国税額控除は、知っている人は毎年スッと取り戻し、知らない人は静かに取りこぼす。本当に、知っているかどうかだけの差です。最後に、状況別の次の一歩を整理します。

- 米国株・米国ETFの配当は「米国10%+日本20.315%」の二重課税。米国分は外国税額控除で取り戻せる

- 国内投信・東証ETFは2020年から自動調整。直接の海外ETF・米国個別株は確定申告が必要

- 過去分は「これまで確定申告をしていなかった人」なら還付申告で5年さかのぼれる可能性。すでに申告して配当を申告不要にしていた人は取り戻せない(NISA内も対象外)

国内の投資信託だけで投資している人は、基本的に自動で調整されているので、慌てて何かする必要はありません。ここは安心して大丈夫です。

米国ETFや米国の個別株を直接持っている人は、まず証券会社の「配当金のお知らせ」で、現地でいくら引かれているかを見てみる。金額が大きければ、今年からは確定申告で外国税額控除を。これまで確定申告自体をしていなかった人は、過去5年分の還付申告も検討の価値があります(私のように、すでに申告して配当を申告不要にしていた過去分は取り戻せません)。

これから米国ETFを始める人は、最初の年から「配当が出たら外国税額控除」とクセにしておくと、私のような取りこぼしをせずに済みます。

はっきり言って確定申告はめんどくさいです。しかし、何も知らずに毎年数万円も余計に納税するのは嫌ですよね。該当する方は、ぜひ、確定申告で税金を取り戻してください!(国が自動で計算して還付してくれればよいのですが、絶対にそんなことにはならないでしょう・・・)

私の3年間の取りこぼしが、誰かの「早く知れてよかった」に変われば、これ以上うれしいことはありません。

※ 本記事の利用にあたって

- 本記事の情報は2026年6月時点のものです。税制・各種ルールは改定される可能性があるため、最新情報は国税庁・各証券会社の公式ページでご確認ください。

- 本記事は特定の金融商品の購入・契約を勧誘するものではありません。投資判断はご自身の責任で行ってください。

- 税額・控除額や還付の可否は、所得状況・申告内容によって異なります。具体的な手続きや個別の判断は、税務署・税理士など有資格者にご相談ください。

- 詳しくは免責事項をご覧ください。