楽天プレミアムカード×楽天証券は年会費の元を取れるか — 損益分岐を数字で検証

楽天経済圏で生活していると、ある時期から「楽天プレミアムカードに切り替えると、もっとお得になるのでは」という情報が目に入るようになります。

通常還元率は楽天カード一般(無料)と同じ1.0%ですが、楽天市場でのSPU上乗せ、空港ラウンジ、楽天証券のクレカ積立で「全ファンド一律1.0%還元」など、見出しに並ぶ特典は確かに豊富です。

ただ、年会費11,000円という固定コストは毎年確実に出ていく数字です。「便利そう」「お得そう」だけで判断すると、1年後に「何のためにこの年会費を払っているのか」となりがちなカードでもあります(私自身、まさにそれで解約しました。その話は記事の後半で)。

この記事では、楽天プレミアムカードを楽天証券で使う前提で、どんな人なら年会費の元が取れるか/無料の楽天カード一般のままで十分か を、一次情報の数字とシミュレーションで整理します。

結論:楽天プレミアムは”損はしない”。でも”得”をするのは楽天市場をよく使う人

最初に結論から書きます。

楽天プレミアムは、年会費11,000円を払っても、楽天証券でのクレカ積立を月10万円以上行うのであれば、損はしません。楽天証券でのクレカ積立だけで、年会費をわずかに上回る還元が得られるからです(くわしくは後述します)。

ただ、「損をしない」と「無料の楽天カード一般よりお得」は別の話です。手取りが無料カードを上回りはじめる分岐点は楽天市場で年12〜13万円ほどですが、そこから年30万円あたりまでは差がごくわずか。はっきり”得”を実感できるのは、楽天市場で年30万円以上を使う人です。楽天市場の利用が年12万円に届かないなら、年会費無料の楽天カード一般のほうが、年間の手取りで上回ります。

そして空港ラウンジをよく使う人には、楽天市場の利用額とはまた別の判断軸があります(2025年1月以降のプライオリティパス改定を含めて、記事の後半で扱います)。ですので、「自分は楽天市場ヘビーではない」と思った方も、ぜひ、この記事を最後まで読んでみてください。

ここから先は、なぜそうなるのかを、スペック → クレカ積立還元のしくみ → プレミアムで積み立てたときの収支 → 無料カードとの損益分岐 → 著者の体験談 → 他カードとの比較 の順に見ていきます。

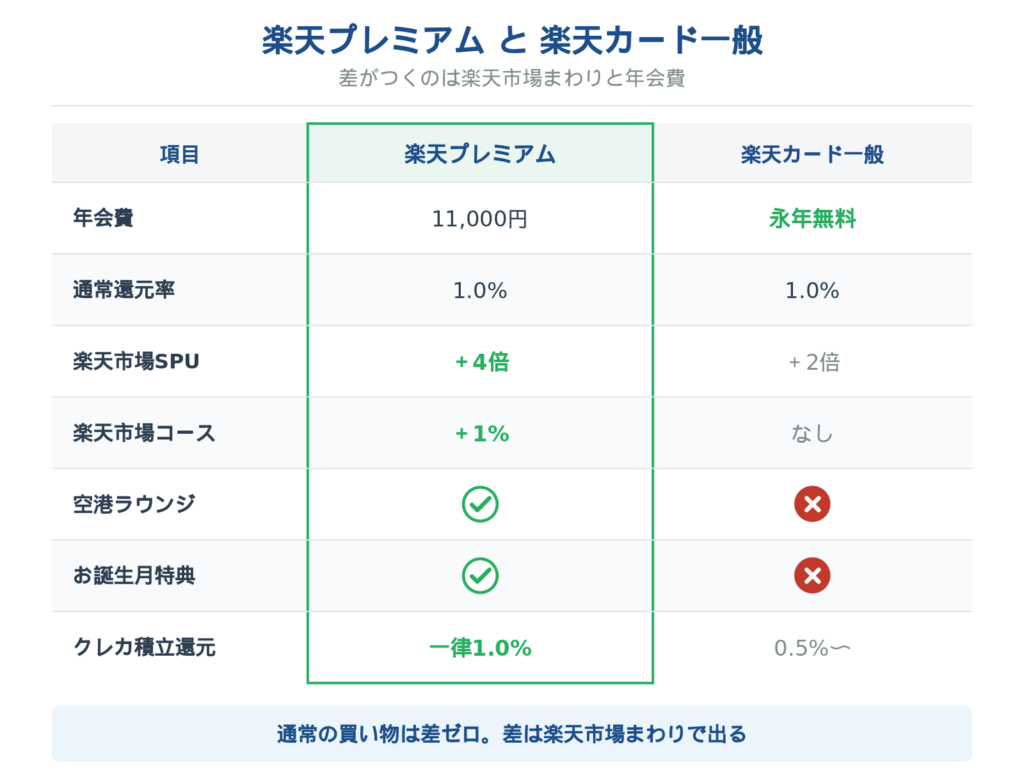

楽天プレミアムの基本スペックを、楽天カード一般と並べて見る

まずは数字を並べます。「楽天プレミアムは楽天カードの上位版」という直感的な理解ではなく、どこに差があり、どこに差がないかを確認しておくと、このあとのシミュレーションがクリアに見えます。

| 項目 | 楽天プレミアムカード | 楽天カード(一般) |

|---|---|---|

| 年会費 | 11,000円(税込) | 永年無料 |

| 通常還元率 | 1.0% | 1.0%(同じ) |

| 楽天市場SPU上乗せ | カード分+2倍 + プレミアム特典+3倍 = 最大+4倍(月間獲得上限15,000pt) | カード分+2倍(月間獲得上限あり) |

| 楽天市場コース(火・木) | +1%(月間上限10,000pt) | – |

| 国内/海外 空港ラウンジ | 利用可能(プライオリティパス付帯) | – |

| お誕生月特典 | 楽天市場・楽天ブックスでポイント+1倍 | – |

| 楽天証券クレカ積立 | 代行手数料を問わず一律1.0% | 代行手数料0.4%未満:0.5% / 0.4%以上:1.0% |

(数値は2026年5月時点の公式情報。楽天証券のクレカ積立還元率は2026年2月20日更新の公式表に基づきます)

ポイントは大きく2つです。

1つ目は、通常還元率は「同じ1.0%」ということ。普段のクレカ利用で楽天プレミアムが特別お得になるわけではありません。ここでは差はゼロです。

2つ目は、楽天プレミアムにだけ存在する「足し算」要素が、楽天市場SPU+2倍(合計+4倍)/楽天市場コース+1%/空港ラウンジ/お誕生月特典/クレカ積立還元の底上げ、という構成になっていること。これらが「年会費11,000円分の価値」を生み出せるかが、この記事の本題です。

楽天証券クレカ積立で「楽天プレミアムは一律1%」が本当に効くか

「楽天プレミアムなら全ファンド1%還元」という説明はよく見かけます。これはその通りです。ただ、それだけだと「無料の楽天カード一般と何が違うのか」が見えません。実は、一般カードとの差はファンドによって変わります。

楽天証券公式(2026年2月20日更新)のクレカ積立還元率表を、そのまま再現します。

| カード種別 | 代行手数料 年率0.4%以上 | 代行手数料 年率0.4%未満 |

|---|---|---|

| 楽天ブラックカード | 2.0% | 2.0% |

| 楽天プレミアムカード | 1.0% | 1.0% |

| 楽天ゴールドカード | 1.0% | 0.75% |

| 上記以外の楽天カード(一般) | 1.0% | 0.5% |

ここでカギになるのが「代行手数料 年率0.4%」という線引きです。代行手数料は信託報酬のうち販売会社(楽天証券)が受け取る分のことで、eMAXIS Slim 全世界株式・S&P500・オルカン などの主要インデックスファンドは、この基準を下回る(0.4%未満)ものが多いのが2026年時点の状況です。

つまり読み解くとこうなります。

主要インデックスファンド(代行手数料0.4%未満)に積み立てる場合:

- 楽天プレミアム: 1.0%

- 楽天カード一般: 0.5%

- → 還元率の差は +0.5%

代行手数料0.4%以上のアクティブファンドに積み立てる場合:

- 楽天プレミアム: 1.0%

- 楽天カード一般: 1.0%

- → 還元率の差は ±0%

楽天プレミアムで積み立てたとき、年会費の元は取れるのか

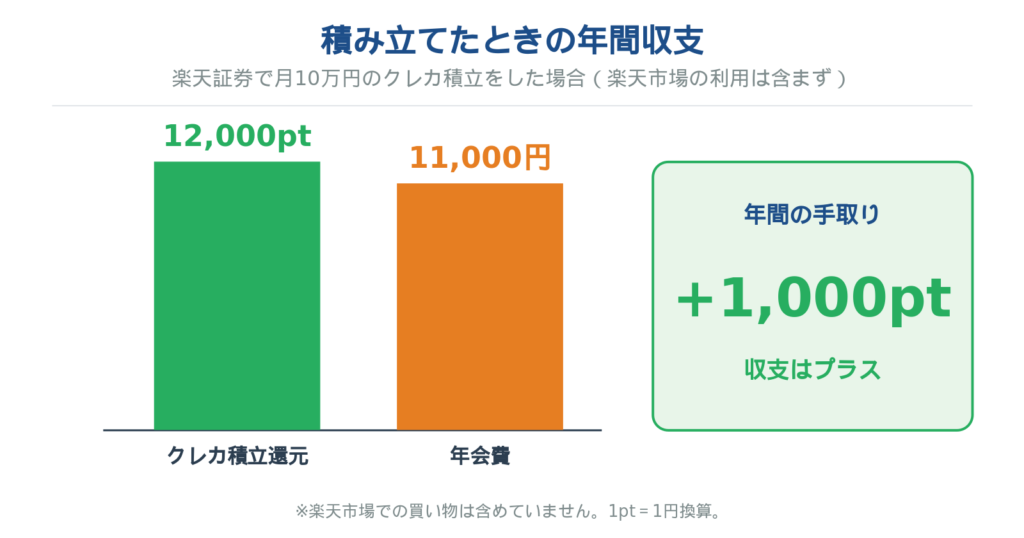

まず素朴な疑問から行きます。楽天プレミアムで楽天証券に積み立てたとき、その還元だけで年会費11,000円の元は取れるのか——です。

新NISA枠を埋める想定で、月10万円のクレカ積立を主要インデックスファンドで1年続けるとします。プレミアムカードの積立還元率は1.0%なので、年間の収支はこうなります。

| 項目 | 年間 |

|---|---|

| クレカ積立還元(月10万円 × 1.0%) | +12,000pt |

| 年会費 | −11,000円 |

| 年間の手取り | +1,000pt |

クレカ積立の還元だけで年12,000pt。年会費11,000円を引いても、+1,000ptのプラスです。楽天市場での買い物(SPUや楽天市場コース)を1円分も足していません。それでも収支はプラスになります。

ここに楽天市場の利用や空港ラウンジが加われば、プラス幅はさらに広がります。つまり——楽天プレミアムで積み立てるかぎり、年会費の元は「取れている」。これは事実です。

ただ、話はここで終わりません。「プレミアムだけで元が取れている」と「プレミアムにする価値がある」は、実は別の問いだからです。次のセクションで無料の楽天カード一般と並べた瞬間、この+1,000ptの見え方が変わります。

無料の楽天カード一般と比べた、本当の損益分岐点

前のセクションで「単体なら元は取れる」と書きました。では、なぜ「楽天カード一般のままで十分」というケースが多いのか。

理由はシンプルです。楽天証券のクレカ積立は、年会費無料の楽天カード一般でもできるからです。一般カードの積立還元率は主要インデックスファンドで0.5%。月10万円の積立なら、無料のまま年6,000ptがもらえます。

いったん、楽天市場をまったく使わない場合の「年間の手取り」を、両カードで並べてみます。

| 項目 | 楽天カード一般 | 楽天プレミアム |

|---|---|---|

| クレカ積立還元(月10万円・年間) | 6,000pt | 12,000pt |

| 年会費 | 0円 | −11,000円 |

| 年間の手取り | 6,000pt | 1,000pt |

楽天市場を使わないと、無料の楽天カード一般のほうが、年5,000pt多く手取りがあります。プレミアムがこの差を逆転するには、楽天市場での利用で手取りを積み増すしかありません。

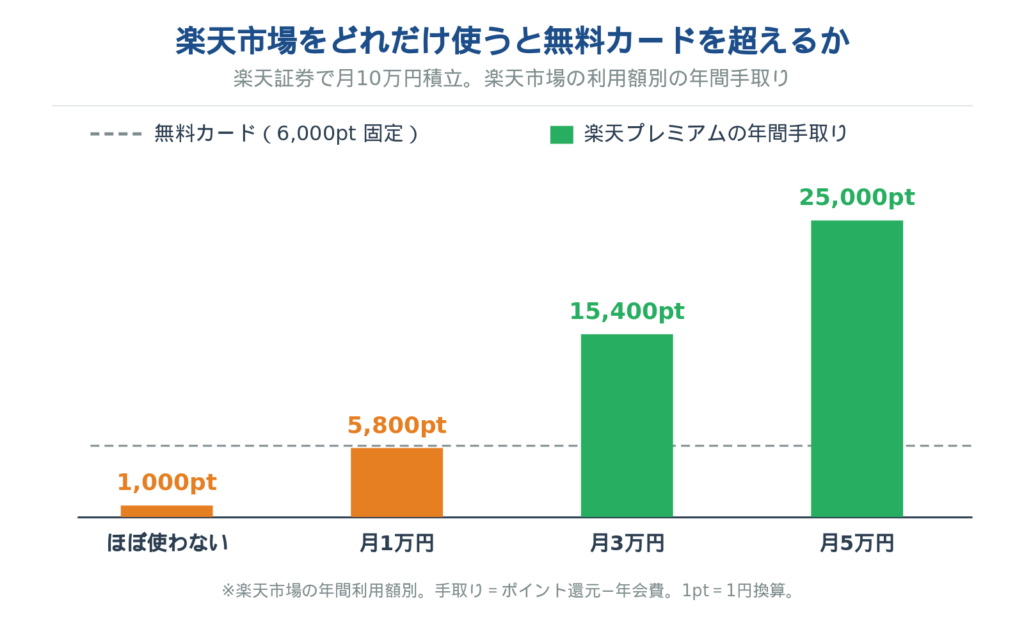

ここからは、楽天市場の利用額別に、両カードの「年間の手取り」を並べて見ていきます。前提は、楽天証券で月10万円・主要インデックスファンドにクレカ積立。楽天市場の利用は「火曜・木曜の楽天市場コース+1%」「プレミアム特典SPU+3倍」が両方有効に乗るものとします(SPU 月間獲得上限15,000pt に注意)。

なお、楽天カード会員なら一般・プレミアムとも共通でつく楽天市場SPU+2倍などは、両カードで差がつかないため表から省きます。表に載せるのは「プレミアムだけに付く上乗せ」(楽天市場コース+プレミアム特典SPU+3倍)です。

パターンA:楽天市場 月3万円(年36万円)

| 項目 | 楽天カード一般 | 楽天プレミアム |

|---|---|---|

| クレカ積立還元(月10万円・年間) | 6,000pt | 12,000pt |

| 楽天市場のプレミアム独自上乗せ | – | +14,400pt |

| 年会費 | 0円 | −11,000円 |

| 年間の手取り | 6,000pt | 15,400pt |

プレミアム独自上乗せ14,400ptの内訳は、楽天市場コース(火・木+1%)が年3,600pt、プレミアム特典SPU+3倍が年10,800pt です。

→ プレミアムの手取り15,400pt、一般の手取り6,000pt。プレミアムが年9,400pt多く、はっきり得になります。

パターンB:楽天市場 月1万円(年12万円)

| 項目 | 楽天カード一般 | 楽天プレミアム |

|---|---|---|

| クレカ積立還元(月10万円・年間) | 6,000pt | 12,000pt |

| 楽天市場のプレミアム独自上乗せ | – | +4,800pt |

| 年会費 | 0円 | −11,000円 |

| 年間の手取り | 6,000pt | 5,800pt |

プレミアム独自上乗せ4,800ptの内訳は、楽天市場コース 年1,200pt+プレミアム特典SPU+3倍 年3,600pt です。

→ プレミアムの手取り5,800pt、一般の手取り6,000pt。差は200pt、ほぼ互角(トントン)です。プレミアムにしても、無料カードと比べた得も損もほぼありません。

パターンC:楽天市場 ほぼ使わない(年5万円以下)

楽天市場をほとんど使わなければ、プレミアム独自上乗せはほぼ0。さきほどの「楽天市場ゼロ」の表とほぼ同じで、プレミアムの手取りは約1,000pt、一般は6,000pt のままです。

→ 無料の楽天カード一般のほうが、年5,000pt多く手取り。プレミアムにする意味はほぼありません。

SPU 月間獲得上限15,000ptの罠

シミュレーションを楽観的に見すぎないために、もう一点だけ。

プレミアム特典SPU(+3倍部分)の月間獲得上限は15,000ptです。楽天市場で月50万円以上使う方は、それ以上のSPU還元は積み上がりません(楽天市場コース上限10,000pt も同様)。

つまり「楽天市場をよく使う人ほど得をする」のは本当ですが、月50万円を超える利用部分は、プレミアムの手取りをさらに押し上げる働きはしない ということになります。

私が楽天プレミアムを手放した理由(少しだけ体験談)

ここで個人的な話を少しだけ。私自身、楽天プレミアムを数年持ったあと、2023年11月の改悪をきっかけに解約しました。

メインで使っていたのはプライオリティパス(空港ラウンジ)でしたが、コロナ禍でほとんど使えないまま年会費だけが出ていき、楽天市場もそこまでヘビーに使っていませんでした。並べてみて、「便利だから持っている」と「年会費を払ってでも持つ理由がある」は別物だったと気づいたんです。

このときの判断の経緯(なぜ”便利だから”で何年も持ち続けてしまったのか)は、エッセイにくわしく書きました。数字より「気持ちのほう」に興味があれば、あわせてどうぞ。

ただ、これはあくまで「私の場合」です。楽天市場で年30万円以上を継続的に使い、年に何度か空港ラウンジを使う海外旅行も楽しむ方なら、楽天プレミアムは今でも十分に元が取れる組み合わせだと感じています。判断軸は人それぞれです。

推奨ベースライン(楽天一般・三井住友ゴールドNL・dカードGOLD)との比較

楽天プレミアムを単独で見ると判断が難しいので、同じ年会費帯(11,000円)や2強コンボとの位置関係で並べておきます。

| カード | 年会費 | クレカ積立還元 | 主な強み | 主な弱み |

|---|---|---|---|---|

| 楽天プレミアム | 11,000円 | 一律1.0% | 楽天市場SPU+3倍、選べる優待、国内空港ラウンジ+プライオリティ・パス(海外・年5回まで無料) | 楽天市場を使わない人は元を取りにくい |

| 楽天カード一般 | 無料 | 0.5%(インデックス主流帯) | 王道。コスト固定費ゼロ | クレカ積立還元は控えめ |

| 三井住友ゴールドNL | 5,500円(年100万利用で翌年以降永年無料) | 0.5%(月5万まで) | 100万修行で年1万pt(実質1.5%相当)、国内空港ラウンジ | 100万利用しないと年会費負担が残る |

| dカード GOLD | 11,000円 | 1.1%(月10万まで一律) | ドコモ料金10%還元、年100万利用で1.1万円相当クーポン | ドコモユーザー以外は強みが薄い |

つまり、国内線の利用が中心なら、年会費の安い三井住友ゴールドNL(100万円利用で永年無料)でも十分です。一方、海外旅行で現地の空港ラウンジも使いたい場合は、年会費が同じでも三井住友ゴールドNLではカバーできず、プライオリティ・パスが付く楽天プレミアムなどが必要になります。同じ「空港ラウンジ」でも届く範囲が違う、という点に注意してください。

ここから読み取れる選び方の軸は、ざっくり3つです。

楽天市場で生活している人は楽天プレミアム。楽天モバイル・楽天銀行・楽天市場をすでに使っていて、年30万円以上の楽天市場利用がある方は、年会費の元が取りやすい組み合わせです。

クレカ積立で還元率を最優先にする人は、dカード×マネックス証券か、三井住友ゴールドNL×SBI証券。前者は月10万円まで一律1.1%という、現状の主要コンボでは最高水準の還元率です(詳しくは dカード×マネックス証券は「乗り換える価値」があるか で扱っています)。後者は100万円修行を達成できれば、翌年以降は年会費永年無料で1.5%相当が実現できる組み合わせです(詳しくは 三井住友カード(NL)はSBIクレカ積立の主役になれるか で扱っています)。

「年会費は固定費にしたくない」が最優先なら、楽天カード一般×楽天証券。クレカ積立還元は0.5%と控えめですが、年会費はゼロです。月10万円積立で年6,000pt が、何もしなくても毎年積み上がります(詳しくは 楽天カード(一般)×楽天証券レビュー を参照)。

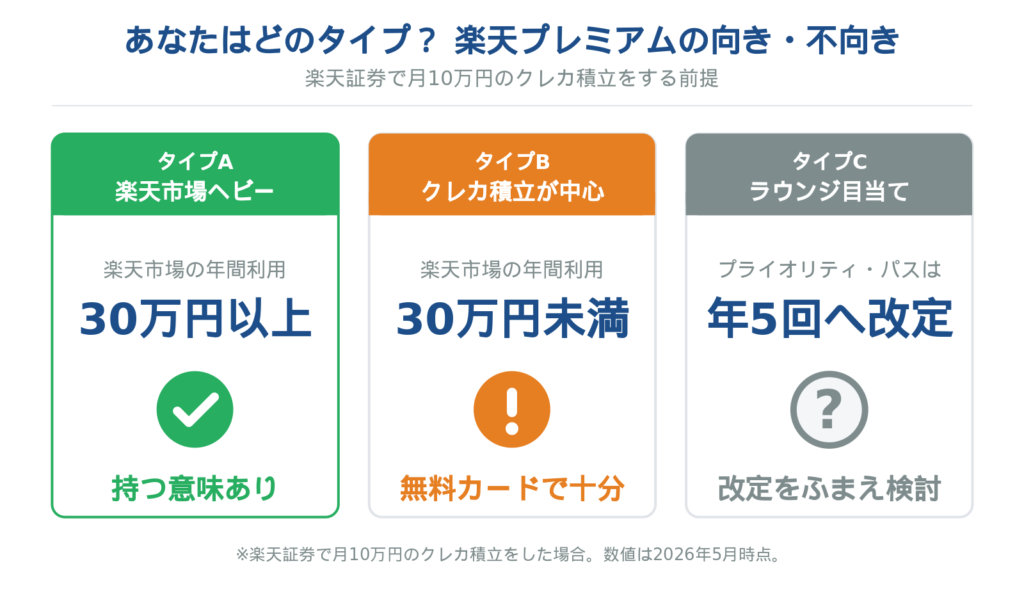

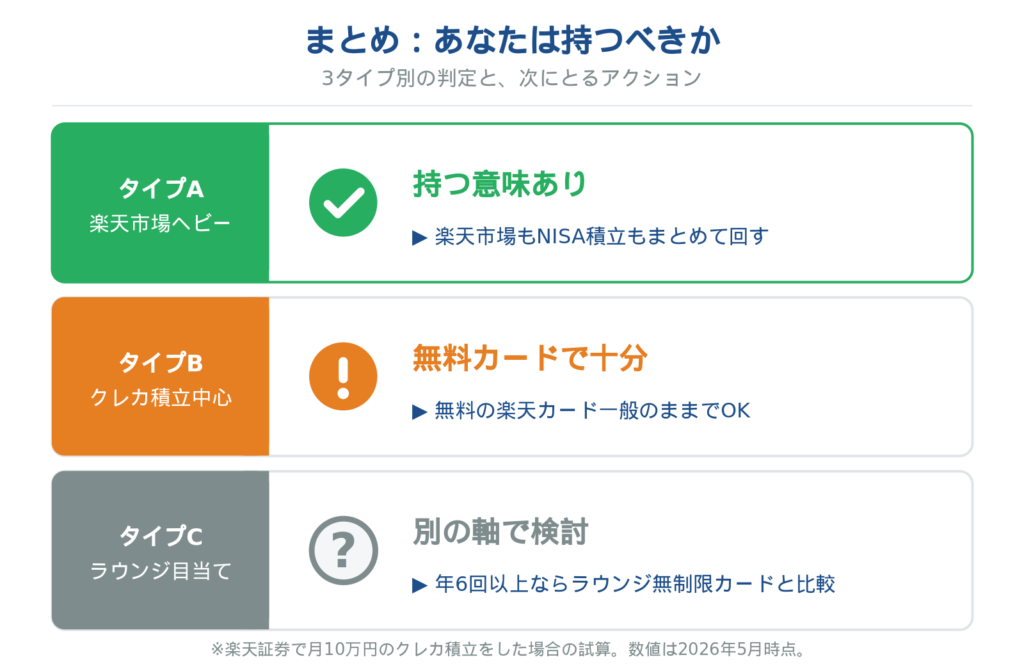

まとめ:3タイプ別、楽天プレミアムを持つ意味

最後に、読者の状況別に「楽天プレミアムを持つ意味があるか」を整理します。

タイプA:楽天市場ヘビー(年30〜50万円以上利用)+楽天証券クレカ積立

→ 楽天プレミアムは持つ意味あり。楽天市場コースとプレミアム特典SPU+3倍の上乗せで、プレミアムの年間手取りが無料の楽天カード一般(6,000pt)をはっきり上回ります。海外旅行で年数回ラウンジを使うなら、さらに納得感が増します。

タイプB:クレカ積立中心、楽天市場はたまに(年30万円未満)

→ 無理にプレミアムにしなくてよい。楽天市場の利用が年12〜13万円に届かないと、プレミアムの年間手取りは無料の楽天カード一般(6,000pt)を下回ります。年12〜30万円ならプレミアムがわずかに上回りますが、差は数千pt程度です。毎年確実に出ていく11,000円の固定費と年数千ptの上乗せを天秤にかけて、ピンとこなければ無料の楽天カード一般のままで十分です。

タイプC:空港ラウンジ目当て

→ 2025年以降は別の選択肢を検討する価値あり。プライオリティパス年5回・ラウンジ施設のみという制限の中で、自分の年間ラウンジ利用回数が5回以内に収まるか、レストラン特典が不要かを確認してください。もし年6回以上利用するなら、ラウンジ利用無制限のゴールド/プラチナカードと年会費を比較したほうが、トータルで安く上がる可能性があります。

さいごに

楽天ヘビーユーザーであればお得、という結論を書きましたが、最後に一つ落とし穴を挙げておきます。楽天市場の利用が増えれば増えるほどプレミアムのポイント手取りも増えるので、つい「お得だから、楽天市場で買い物しなきゃ」という心理が働きがちになる、ということです。

これは私もやりがちだったのですが、元を取るために不要なものまで買ってしまっては本末転倒です。「楽天プレミアムを持つ意味があるか」は、あくまで普段の生活で楽天市場をどれくらい使うかという軸で判断するのが健全だと感じています。

本記事の数値は2026年5月時点の公式情報をもとにしています。楽天証券・楽天カード(楽天プレミアムカード・楽天カード一般)・三井住友カード・dカードのクレカ積立条件や年会費・特典は改定される可能性があります。実際にお申込みになる際は、必ず最新の公式情報をご確認ください。