三井住友ゴールド(NL)の100万円修行は、一般NLを超える価値があるか

- ゴールド(NL)と一般NL、どちらが得かを「年間の手取り」で比較します

- 「100万円修行」が損益の分かれ目になる仕組みを、数字で解きほぐします

- 結論:年100万円を自然に使えるかどうかで、答えはほぼ決まります

「年間100万円を使えば、年会費がずっと無料」。三井住友カード ゴールド(NL)の100万円修行は、よく聞く話です。でも、年会費が最初から無料の一般カード(NL)もあります。わざわざ修行をする価値は、本当にあるのでしょうか。

先に立場を書いておきます。私自身、ゴールド(NL)を実際に使っていて、100万円修行も続けています。そのうえでの結論を、一般NLと並べた数字で確かめていきます。

結論:年100万円を「自然に」使えるかどうかで、答えは決まる

先に結論からお伝えします。三井住友カード ゴールド(NL)の100万円修行が一般NLを超える価値を持つのは、年間100万円のカード決済を「無理なく」回せる人だけです。

逆に、年間のカード決済が50〜60万円くらいで止まりそうな人は、修行をしないほうが得になります。それなら最初から年会費無料の一般NLを選ぶほうが、シンプルでお金も残ります。

しかも、この差は小さくありません。あとで数字を並べますが、修行を達成できる人とできない人とでは、同じ条件でも年間の手取りに 16,000ポイント以上 の開きが出ます。

- 年100万円を無理なく回せる人 → ゴールド(NL)。一般NLより年16,000pt前後お得

- 年50〜60万円で止まる人 → 年会費無料の一般NLのほうが手取りで上回る

- 損得は「なめらかな坂」ではなく、年100万円を境にした「崖」。だから判断はシンプル

なぜそんなにはっきり分かれるのか。この記事では、その仕組みを一般NLと並べた数字で解きほぐしていきます。私自身ゴールド(NL)を使っている実感も交えてお話しします。

そもそもゴールド(NL)の「修行」とは — 基本スペックを押さえる

正式名称は「三井住友カード ゴールド(NL)」。NLはナンバーレスの略で、カード券面に番号が印字されていないタイプです(番号はアプリで確認します)。

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(税込)。年間100万円の利用で翌年以降は永年無料 |

| 継続特典 | 年間100万円の利用で毎年10,000ポイント(初年度は対象外) |

| 基本還元率 | 0.5%(Vポイント、1pt=1円相当) |

| SBI証券クレカ積立 | 最大1.0%(条件は後述) |

| 付帯サービス | 国内主要空港ラウンジ無料、海外・国内旅行傷害保険 最高2,000万円 ほか |

(2026-05-22時点・三井住友カード公式)

「修行」と呼ばれているのは、この年間100万円の利用という条件のことです。達成すると、翌年からの年会費5,500円が永年無料になり、さらに毎年10,000ポイントがもらえます。

ひとつ、混同されやすい点を先に整理しておきます。「対象のコンビニ・飲食店でスマホのタッチ決済をすると7%還元」という有名な特典がありますが、これは年会費無料の一般NLにも同じようについています。ゴールドかどうかで差がつくところではないので、この記事の損得比較からは外します(両者で共通する還元は、比べても差が出ないためです)。

つまり、ゴールド(NL)が一般NLと差がつくのは、ざっくり2つ。継続特典10,000ポイントと、クレカ積立の還元率です。次の章で、ここを数字にします。

一般NLと並べて、100万円修行の損益分岐を計算する

ここが記事の本丸です。年間の手取りを、一般NLと並べて計算します。条件をそろえるため、どちらのカードでもSBI証券でクレカ積立を月10万円(年120万円)行う前提にします。ポイントは1pt=1円で計算します。

まず押さえたいのが、SBI証券のクレカ積立の還元率です。実は、前年のカード利用額に応じた段階制になっています。

| 前年のカード利用額 | 一般NL | ゴールド(NL) |

|---|---|---|

| 100万円以上 | 0.5% | 1.0% |

| 10万円以上〜100万円未満 | 0.5% | 0.75% |

| 10万円未満 | 0% | 0% |

(2026-05-22時点・三井住友カード公式。初年度の付与率は後述)

ここがポイントです。ゴールド(NL)で100万円修行を達成し続けると、クレカ積立の還元率が1.0%に維持されます。修行は「年会費と継続特典のため」だけの条件ではなく、クレカ積立1.0%をキープするための条件でもあるわけです。つい年会費と継続特典だけで損得を考えがちですが、毎月積み立てる人にとっては、この0.5%の差も地味に効いてきます。

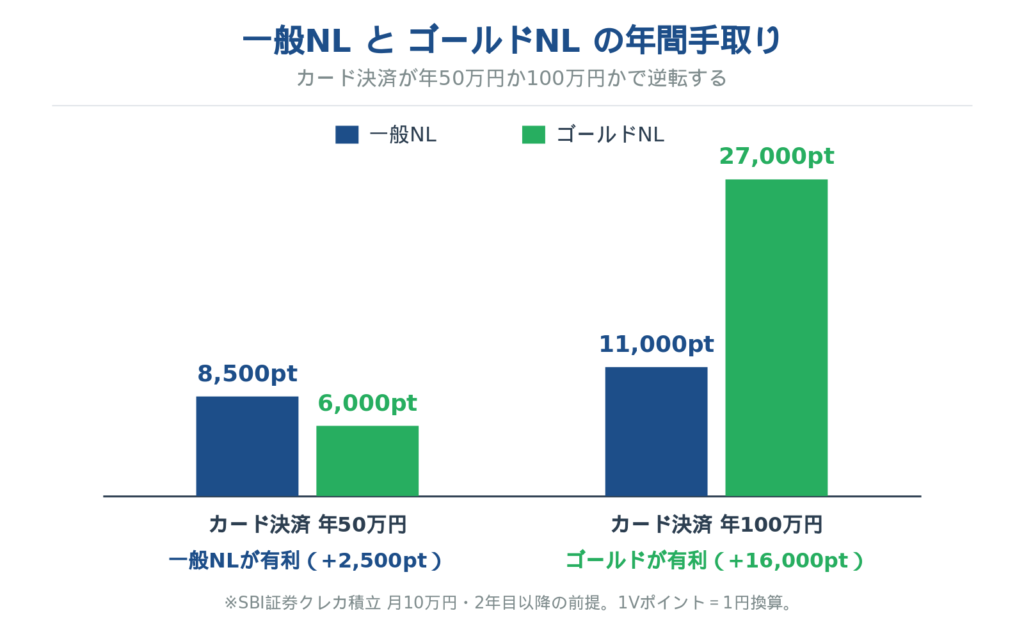

ケースA:年100万円のカード決済ができる人(2年目以降)

| 項目 | 一般NL | ゴールド(NL)・修行達成 |

|---|---|---|

| カード決済100万円分のポイント(0.5%) | 5,000pt | 5,000pt |

| 継続特典 | – | 10,000pt |

| クレカ積立120万円分のポイント | 6,000pt(0.5%) | 12,000pt(1.0%) |

| 年会費 | 0円 | 0円(翌年以降永年無料) |

| 年間の手取り | 11,000pt | 27,000pt |

年100万円を使える人なら、ゴールド(NL)が年16,000ポイント多くお得です。継続特典と積立還元率の差が、そのまま積み上がります。

ケースB:年50万円くらいで止まる人(2年目以降)

| 項目 | 一般NL | ゴールド(NL)・修行できず |

|---|---|---|

| カード決済50万円分のポイント(0.5%) | 2,500pt | 2,500pt |

| 継続特典 | – | 0pt |

| クレカ積立120万円分のポイント | 6,000pt(0.5%) | 9,000pt(0.75%) |

| 年会費 | 0円 | −5,500円 |

| 年間の手取り | 8,500pt | 6,000pt |

こんどは逆です。年50万円どまりだと、一般NLのほうが年2,500ポイント多くお得になります。継続特典がもらえず、年会費だけがのしかかるためです。

おもしろいのは、この2つのケースで勝つカードが入れ替わるところです。ゴールド(NL)の損得は、なめらかな坂道ではありません。年100万円というラインを境に、年会費・継続特典・積立還元率の3つが一気に切り替わる「崖」になっています。

だから判断はシンプルです。「年100万円のカード決済を、無理なくできるか」。それがイエスならゴールド、ノーなら一般NL。ほぼ、これだけで決まります。

(クレカ積立を月5万円に下げると、ゴールド(NL)と一般NLの差そのものは縮みます。ただ、分かれ目が「年100万円のカード決済をできるか」であることは変わりません。)

修行で見落とされがちな2つの落とし穴

数字の上では「100万円使えるかどうか」とシンプルですが、その100万円の数え方に2つ落とし穴があります。

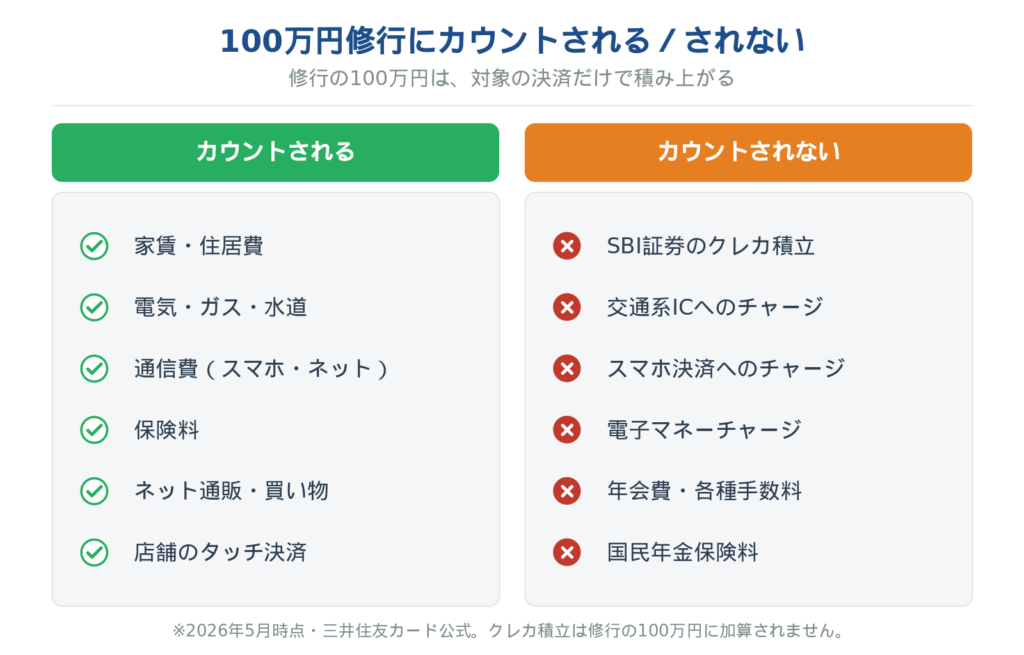

落とし穴1:100万円にカウントされない支払いがある

年100万円といっても、すべての支払いがカウントされるわけではありません。いちばん間違えやすいのが、SBI証券のクレカ積立は、それ自体が100万円の集計対象外だということ。月10万円を積み立てても、修行の100万円には1円も足されません。「積立で100万円を埋めよう」という計算は通用しないわけです。

さらに 2026年3月から、au PAY・Kyash・JAL Pay・バンドルカードへのチャージも集計対象外に追加 されました。交通系電子マネーへのチャージ(モバイルSuicaなど)は、もともと対象外です。

かつては各種チャージで一気に100万円を作る方法も知られていましたが、その手のルートは年々ふさがれています。今の現実的な達成ルートは、家賃・光熱費・通信費・保険・ネット通販といった固定費をカードに寄せること。年100万円は 月にならすと8万円ちょっとの実決済、と考えるとイメージしやすいと思います。

落とし穴2:初年度は年会費がかかる

もうひとつ。初年度は、100万円を達成しても年会費5,500円がかかります。年会費が無料になるのは「翌年以降」で、継続特典の10,000ポイントも初年度は付与されません。修行のうまみが本当に出てくるのは、2年目からです。

- クレカ積立は、修行の100万円に1円もカウントされない(積立で埋める計算は不可)

- 各種チャージも年々対象外に。実決済の固定費を寄せるのが現実的な達成ルート

- 初年度は年会費5,500円がかかる。うまみが出るのは2年目から

ここで、これからカードを選ぶ人に、ひとつ効率のいい順番があります。先に年会費無料の一般NLで年100万円を使い、ゴールド(NL)への年会費永年無料アップグレードの招待を受けるルートです。そうすれば、ゴールド(NL)を初年度から年会費無料で持てます。一般NLから始める判断軸は、別記事でくわしく扱っています。

あわせて読みたい:三井住友カード(NL)は SBI クレカ積立の主役になれるか — 段階制付与率の注意点と、ゴールド100万円修行への効率ルート

私の場合:ゴールド(NL)を2枚体制で使っています

ここからは私の実体験です。私は三井住友カード ゴールド(NL)を実際に使っていて、しかも2枚持ちにしています。

なぜ2枚かというと、継続特典は1枚ごとにもらえるからです。それぞれで年100万円を達成すれば、10,000ポイントが2枚分。継続特典だけで年に約 20,000ポイント が入ってきます。家計の支払いを2枚に振り分けて、両方で100万円ずつ——合計で年200万円——を回しているイメージです。

といっても、特別な節約や裏ワザをしているわけではありません。家賃、光熱費、通信費、保険、ふだんの買い物。生活で出ていくお金をカードに寄せていったら、自然と2枚分の200万円に届いていた、という感覚です。

2枚持ちは、誰にでもすすめる話ではありません。1枚で年100万円すら危ういなら、2枚は完全にやりすぎです。まずは1枚で、無理なく100万円を回せるか。そこが出発点だと思っています。

ひとつ補足を。クレカ積立は、NISAの積立投資とそのまま地続きです。カードを選ぶことは、毎月の積立をどの還元率で回すかを選ぶこと。お得の話から入って、気づけば投資の入り口に立っている——個人的には、それくらいの距離感がちょうどいいと感じています。

▶ 三井住友カード ゴールド(NL)の年会費・特典を公式サイトで確認する

まとめ:あなたが修行する価値があるか、3つの問いで判定する

最後に、自分はどちらかを判断できる3つの問いを置いておきます。

- 年間100万円(月8万円台)のカード決済を、ムダ遣いせずに回せそうか

- SBI証券でクレカ積立をする予定があるか(するなら1.0%維持の価値が大きい)

- 「100万円使わなきゃ」と気負わずにいられそうか

3つともイエスなら、修行する価値は十分にあります。先ほどの試算どおり、ゴールド(NL)は一般NLを年16,000ポイントほど上回ります。逆に、ひとつでも自信がないなら無理は禁物です。年会費無料の一般NLで、まったく問題ありません。

年100万円を回せるか分からないなら — まず1年分の支払いを書き出してみる

家賃・光熱費・通信費・保険・サブスク・食費。1年でカード決済できそうな固定費を、紙か表に書き出して合計してみてください。100万円に届きそうかどうかが、はっきり見えてきます。

すでに一般NLを使っているなら — アップグレード招待を待つ

今年の利用額が100万円を超えそうなら、ゴールド(NL)への年会費永年無料アップグレードの招待が届きます。初年度から年会費無料でゴールドを持てる、いちばん損のない入り方です。

どちらとも言えないなら — 一般NLで小さく始める

迷ったら、年会費無料の一般NLでクレカ積立をスタートしてかまいません。使ってみて100万円を回せる手応えがあれば、そこでゴールドを考えればいい。先にカードのランクを決めなくても、積立投資の一歩は今日から踏み出せます。

修行という言葉のイメージが先行しがちですが、中身は年会費と継続特典の引き算にすぎません。背伸びして100万円を追いかけるくらいなら、一般NLのまま気楽に積み立てるほうが、たいてい得をします。動くか動かないかを決めるのは、自分の数字を見てからでも遅くありません。

本記事の数値は2026年5月時点の公式情報をもとにしています。三井住友カード・SBI証券のクレカ積立条件は改定される可能性があります。実際にお申込みになる際は、必ず最新の公式情報をご確認ください。

昔はカードを作りすぎて管理できなくなり、使ってもいないカードの年会費を払い続けていた時期がありました。今の「損益分岐を計算してからカードを持つ」というやり方は、その反省から来ています。だから2枚持ちも、誰にでもすすめる話ではありません。