結婚しても資産は増えていた。大型出費の年に、投資を止めなかった理由

私は2025年に結婚しました。指輪、結婚式、新婚旅行——うれしい1年である一方、大きなお金が立て続けに出ていく1年でもありました。使うことにためらいはなかったものの、「さすがに今年は、資産は増えないだろうな」と考えていました。それでも投資は、いつも通り淡々と継続。すると年末、ふたを開けてみたら意外な結果が待っていました。この記事では、大型出費の年に私が投資をどうしていたかを書きます。

- 結婚の年、実際にどれくらいお金が動くか(統計と実感)

- 「貯めてきたお金の使い時」と決めて、ケチらずに使った話

- 積立はそのまま。「追加投資」はなし

- 1年を通しての収支は結局どうなったか

結婚が決まった年、お金が一気に飛んでいった

結婚が決まってからの1年は、婚約指輪に結婚指輪、結婚式、そして新婚旅行と、支払いのイベントが続きました。人生でこんなに短期間にお金が出ていくことがあるのかと、割と本気で思いました。

ひとつひとつは「一生に一度だから」と納得して払えます。ただ、請求は毎月のように数十万・・・。式場の内金、指輪の支払い、旅行の予約金——カレンダーの上で、大きな支払いが数か月おきに並んでいく。

これは私だけの話ではなくて、統計でも裏付けられています。「ゼクシィ 結婚トレンド調査2024調べ」によると、結納・婚約から新婚旅行までにかけた費用の総額は平均454.3万円(リクルートブライダル総研)。結婚は、人生でもトップクラスにお金が動くイベントです。

「ここがお金の使い時」— ケチらないと決めていた

正直に書くと、毎月出ていくお金の大きさに、ちょっと気後れする瞬間はありました。振込画面の桁を見て、一呼吸置いたことも覚えています。

それでも、私の中で決めていたことがあります。ここが、貯めてきたお金の使い時だ。けちるところではない——そう思って臨んでいました。

というのも、私がお金を貯めてきたのは、数字を増やすこと自体が目的ではありません。むしろ、こういう場面で気にせずお金を使えるようになるために、貯めてきたところがあります。一生に一度の場面で、妻のためにもしっかり使う。ここで出し惜しみするなら、何のために貯めてきたのかわからない。

ただし、「ケチらない」と「浪費する」は別の話です。ふたりで内容をちゃんと選んで、納得できるものにお金を払う。金額の大小より、使い道に納得しているかどうかを大事にしていました。

参考までに、私の場合の内訳はこんな感じでした。

| 項目 | 金額 | メモ |

|---|---|---|

| 婚約指輪 | 約30万円 | |

| 結婚指輪 | 約40万円 | |

| 結婚式(身内だけ) | 約70万円 | うち40万円ほどはご祝儀で戻ってきました |

| 新婚旅行(国内) | 約80万円 | 1泊20万円クラスの宿にも泊まりました |

先ほどの統計と見比べると、たぶん普通よりだいぶ少なく収まっています。ただ、我慢した結果ではありません。妻はもともと大きな結婚式を望んでいなくて、フォトウェディングでもいいくらいの考えでした。それでも、お互いに長男・長女だったので、「親に晴れ姿くらいは見せるか」と、身内だけで小ぢんまり実施することに。新婚旅行も海外ではなく国内にして、その分、宿は贅沢しました。

ケチらずに行こうと決めてはいましたが、ふたを開けてみれば、本当に必要なこと・ものにお金を使うという普段からのマインドが効いたのか、充実感のわりに、出ていったお金は少なく済んだ——というのが正直なところです。

「積立は意地でも止めない」というマインド

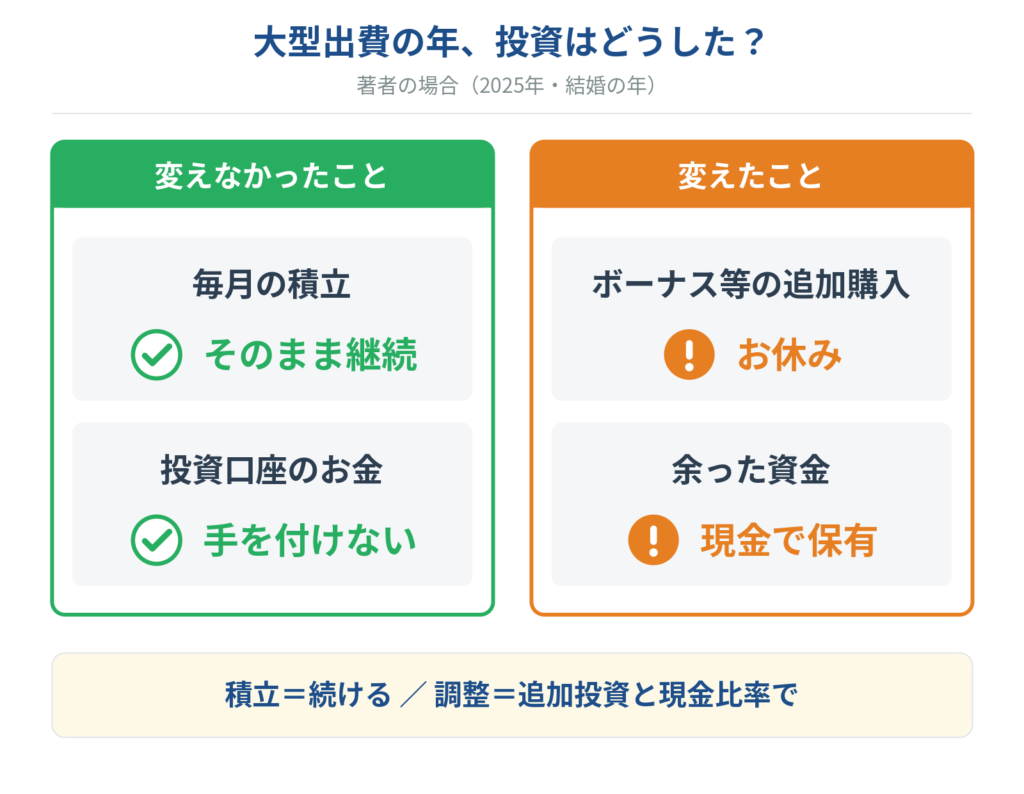

では、投資のほうはどうしたか。結論から言うと、毎月の積立は何も変えていません。もっと言うと、積立を止めるという発想が、そもそもありませんでした。

理由は2つあります。

1つ目は、積立投資の性質です。 積立は、続けることで買付タイミングが分散され、長い時間をかけて効果を発揮するもの。途中で止めたり再開したりするものではない、と私は理解しています。だから「大きな出費があるから積立を止める」は、私の中では選択肢に上がってきませんでした。

2つ目は、投資は余剰資金でやるものだからです。 私は投資を本格化させた頃から、生活費1年分ほどの現金を残し、そこから余った分を投資に回す、という順番を守ってきました(現金をどれくらい残すかの考え方は、また別の記事で詳しく書く予定です)。結婚の出費は、この現金側から払っています。出費のお金と投資のお金が、最初から別の財布に分かれていたので、投資口座には一切手を付けていません。

- 積立投資は「続けること」で効果を発揮する。止める・再開を繰り返すものではない

- 投資は余剰資金で。生活費を確保して、余った分を投資に回す順番を守る

- この順番を守っていれば、大型出費と投資はそもそもぶつからない

「追加投資」はお休み

とはいえ、何もかも例年通りだったわけではありません。ひとつだけ変えたことがあります。

例年の私は、ボーナスや余剰資金ができると、毎月の積立とは別に新NISAの枠をスポット購入で埋めにいっていました。この年は、それをやめました。毎月の積立はそのまま。調整したのは、追加投資のほうです。余った分は投資に回さず、結婚の支払いに備えて現金のまま持っておくことにしました。

この間、手元の現金比率は一時的に下がりました。それでも不安はなかったです。資産全体で見れば増え続けていたので、「最悪、足りなくなったら投資分を一部現金化して充てればいい」という保険もある。実際にはその保険を使う場面は来ませんでしたが、逃げ道があると分かっているだけで、大きな支払いは怖くなくなるものでした。

年末決算、なんか資産が増えていた

正直なところ、この年は「資産は増えなくてもしかたない。現状維持なら上出来」くらいに考えていました。

ところが年末。家計を締めてみたら、指輪も式も新婚旅行も払い切ったのに、資産は年間で1,000万円ほど増えていました。

これには少し補足が必要です。この「増えた分」は、給料から積み立てた分だけではなく、保有している投資信託や株の値上がり(評価益)を含んだ数字です。2025年の相場はトランプ関税のせいで4月に大きな下落局面もありましたが、通年で見れば追い風が吹いた年でした。つまり、私の家計管理がうまかったのではなく、いつも通り続けていた投資のおかげで、資産が働いてくれていた——それだけのことです。

大型出費と相場の下落が重なっても、生活は揺れなかった。積み立ては継続するものだというマインドで、人生の大きなイベントと投資を両立した結果、改めて継続することが大事たと実感できました。大きな出費も資産の増額分で賄うことができましたし、不安なくお金を使うことができ、「貯めてきてよかった」と強く思えた年でした。

結婚を、投資を「見直す機会」に

結婚の年、実はもうひとつ変化がありました。妻が投資を始めたことです。

妻はもともとお金遣いが荒いタイプではなく、金銭観が近かったこともあって、投資の話に興味を持ってくれました。とはいえ、いきなり大きく始めるのは不安がある。そこで新NISAのつみたて投資枠を使って、月3万円の積立から小さくスタートし、現金は多めに残す設計にしました。

ちなみに、私がSBI証券を使っているので、妻は楽天証券にして、夫婦で証券口座を分けてリスク分散する形にしました。SBIも楽天も、倒産するようなリスクはほぼないと思いますが、、、まぁ念のためぐらいの気持ちです。

今、この記事を書きながら振り返ってみると、結婚は、家計をふたりで棚卸しして、お金の置き方を整え直すきっかけになった。結婚は投資をやめる理由ではなく、見直す機会だったなぁ、と実感しています。

ちなみに、この記事を書いている2026年7月現在、妻は投資の魅力を知り、積立額を月10万円に増額してます笑

まとめ — 積立はそのまま、備えは現金で

最後に、この記事で伝えたかったことを整理します。

- 結婚では平均450万円規模のお金が動く(ゼクシィ 結婚トレンド調査2024調べ)。私は「貯めてきたお金の使い時」と決めて、ケチらずに使った

- 積立は続けることで効果を発揮するもの。投資は余剰資金で、出費とは最初から別の財布

- 唯一の調整は「追加投資のお休み」。資産全体が増えていれば、現金比率が一時的に下がっても怖くない

そのうえで、いまの状況別に、次の一歩を置いておきます。

結婚を控えて、積立をどうするか考えているなら — 出費と投資の財布を分けて眺めてみる

見積もりや相場観で構わないので、指輪・式・旅行にいくらかかりそうか、紙に書き出してみてください。それを払うのは「生活と出費のための現金」であって、投資のお金ではありません。積立はいじらず、調整するなら追加投資と現金比率のほうで。財布が分かれて見えると、積立を止める必要がないことに気づけるはずです。

大きなライフイベントがこの先に控えているなら — 「何のために貯めるのか」を言葉にしてみる

貯めること自体が目的になると、いざ使う場面で苦しくなります。「こういう時に、気にせず使えるようになるため」と言葉にしておくと、使うべき場面で迷いません。貯める力と使う力は、セットで育てるものだと感じています。

今は投資を始める状況にないなら — それも立派な判断です

結婚前後は、環境もお金も大きく動く時期です。落ち着いてから考える、という選択も全然あり。無理に動く必要はありません。ただ、ふたりでお金の話をする機会としては、これ以上ないタイミングだとも思います。

私たち夫婦も、まだ試行錯誤の途中です。それでも「大きなイベントがあっても、お金の置き方が決まっていれば投資は続けられる」という体験は、これから先の安心材料になりました。この記事が、同じ場面を迎える誰かの参考になればうれしいです。

本記事の数値は2026年7月時点で確認した公式情報・公開統計をもとにしています。結婚費用の統計は「ゼクシィ 結婚トレンド調査2024調べ」によるもので、実際の費用は地域や内容によって大きく異なります。投資には元本割れのリスクがあり、資産の増減は相場環境によって変わります。実際の投資判断はご自身の状況に合わせてご検討ください。