1,000万円貯まっても投資に踏み出せなかった私が、ようやく動けた理由

貯金は、少しずつ貯まってきた。でも、投資にはなかなか手が出ない。「NISAがいいらしい」とは知っているのに、口座を開くところで止まっている——。 私自身、33歳で貯金が1,000万円を超えてからも、ずっとそこで足踏みしていました。やっと動けたのは、後から思うと3つのきっかけが重なったからです。この記事では、何が私を止めていたのか、そして何が私を動かしてくれたのかを、正直に書いてみます。

1,000万円が現金で寝ていた頃、私は動けなかった

2019年、33歳の頃の話です。

このとき、貯金が初めて1,000万円台に乗りました。

ここまで来るのに、特別な節約をしていたわけではありません。給料が出れば飲み会にも行ったし、欲しいものは買っていました。ただ、20代の途中から「キリのいい数字を下回りたくない」という妙な意地が、なんとなく働くようになって。派手に使うわけでも、ガチガチに締めるわけでもない暮らしを、紆余曲折ありながら10年以上続けてきた。その結果として積み上がったのが、1,000万円という数字でした。

それでも私は、口座を開くところまで来て、ずっと止まっていました。

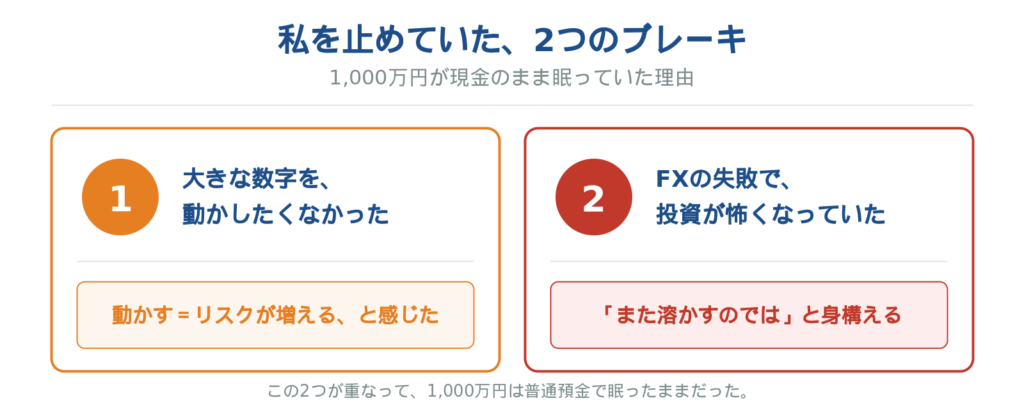

なぜ動けなかったのか。今あらためて振り返ると、理由は大きく2つあったと思います。

動けなかった理由①:大きな数字を、動かしたくなかった

ひとつ目は、シンプルに「この数字を動かしたくない」という気持ちでした。

1,000万円は、私にとって「ここまで積み上げてきた」という、安心のかたまりです。それを取り崩して、増えたり減ったりする場所に移す——想像しただけで、なんだか落ち着かない。

銀行口座に1,000万円ある状態が、私の中では「正解」でした。そこから動くのは、わざわざ自分でリスクを増やしにいくようなもの。どうしても、そうとしか思えませんでした。

動けなかった理由②:FXの失敗が「投資=怖いもの」にしていた

もうひとつは、もっと個人的な理由です。

実はその数年前、30歳くらいの頃に、私は FX で約100万円を溶かしています(このときの話は、また別の記事で書きます)。

短い時間でお金が大きく動く世界にのめり込んで、損切りもできずに大きく負けました。あの記憶のせいで、私の中で「投資」という言葉は、ほとんど「ギャンブル」と同じ意味になっていました。

今でこそ「貯金が貯まったらNISA」と当たり前のように言われますが、当時の私にとって投資は、勝つか負けるかの危ない橋。「また溶かすんじゃないか」という怖さのほうが、興味より先に立っていました。

この2つ——「動かしたくない」と「投資が怖い」——が重なって、1,000万円は普通預金の口座で、静かに眠ったままになっていました。

「動けない私」を動かした、3つのきっかけ

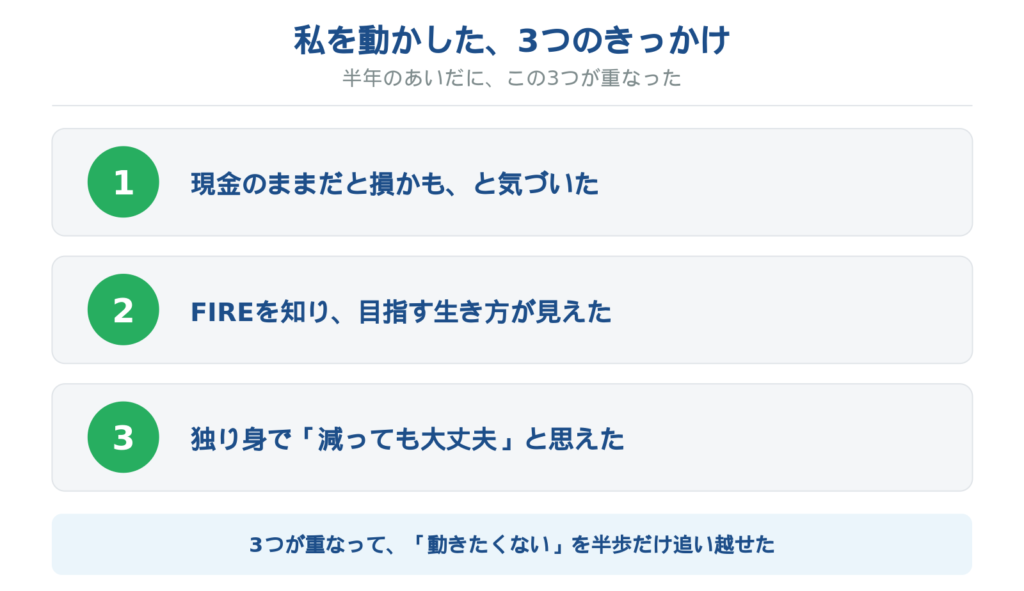

この「動きたくない」という気持ちは、自分で思っていたよりずっと手強いものでした。「よし、やるぞ」と気合いだけで振り切れるものではありません。

それでも私がようやく動けたのは、半年くらいのあいだに、3つのきっかけが重なって、その気持ちを少しだけ上回ってくれたからです。ひとつずつ書いていきます。

きっかけ①:勉強するうちに「現金のままだと損かも」と気づいた

ひとつ目のきっかけは、「勉強」でした。

FXで懲りたあとも、お金そのものへの興味は消えていませんでした。本やネットの記事を読むうちに、「長期の積立」「インデックス投資」という、FXとはまるで違う投資の世界があることを、少しずつ知っていきました。

そこで気づいて、ちょっとぞわっとしたことがあります。

銀行に1,000万円を預けても、今の金利だと利息はほぼゼロ。でも、世界中の会社にまとめて投資するような投資信託は、長い目で見れば、年に数%ずつ増えてきた実績があります(あくまで過去の話で、未来を約束するものではありません)。

仮に 年3% だとしたら、1,000万円なら1年で 30万円。「現金のまま置いておく」というのは、その30万円を、毎年そっと見送り続けているのと同じ——。

それまで私は、現金で持っているのが「いちばん安全」だと思い込んでいました。でも本当は、何もしないでいることも、じわじわ損をしている選択だった。そう気づいたことが、私の中の何かを動かしました。

きっかけ②:FIREを知って、会社の給料だけに頼らない生き方にあこがれた

ふたつ目のきっかけは、「FIRE」という言葉に出会ったことです。

FIRE(ファイア)は「Financial Independence, Retire Early」の略。投資などからの収入で生活をまかなって、会社の給料に縛られない状態を目指す生き方のことです。

ちょうどその頃、私は仕事のことで少し疲れていました(この話も、また別の記事で書きます)。「会社からの給料だけが、これからの人生をぜんぶ支えてくれるのかな」——そんなモヤモヤが、頭の片隅にずっとありました。

FIREという考え方を知って、そのモヤモヤに、ひとつの出口が見えた気がしました。会社の給料だけに頼らない。投資からの収入という、もう1本の柱を、時間をかけて育てておく。それは将来の自分の「選べる道」を増やしておくことなんだ、と。

このとき、投資の見え方が変わりました。それまでの私にとって投資は「お金を増やすためのもの」。でもこの頃から、会社に頼りきらずに生きていくための準備なんだ、と思えるようになってきました。

きっかけ③:独り身だった私は「少しくらい減っても大丈夫」と思えた

3つ目のきっかけは、ちょっと現実的な話です。

当時の私は独り身で、養う家族もいませんでした。収入も安定していました。

そう考えると、「もし投資で多少減ったとしても、自分ひとりなら、暮らしが立ち行かなくなるところまではいかない」。そう思えました。

守るものが自分ひとりだけ、というのは、見方を変えれば「少しくらいリスクをとっても平気な時期」でもあります。この身軽さは、ずっと続くわけじゃないかもしれない。そう思えたことが、最後のひと押しになりました。

勉強で「現金のままだと損かも」と気づいて、FIREで「目指したい生き方」が見えて、独り身という身軽さで「少しくらいなら大丈夫」と思えた。この3つが重なって、私はようやく「動きたくない」という強い気持ちを、半歩だけ追い越すことができました。

それでも、いきなり1,000万円は動かせなかった — まず「小さく試す」

とはいえ、3つのきっかけが揃ったからといって、いきなり1,000万円を全部投資に回せたわけではありません。

FXで100万円を溶かした記憶は、まだ生々しく残っていました。「気持ちは固まった。でも、いきなり大金を動かすのは無理」——これが、当時の正直なところです。

そこで私が選んだのは、「まず小さく試してみる」という入り方でした。1,000万円を一気に動かすんじゃなくて、月数万円の積立から「お試し」で始める。これなら、もし下がっても痛くありません。

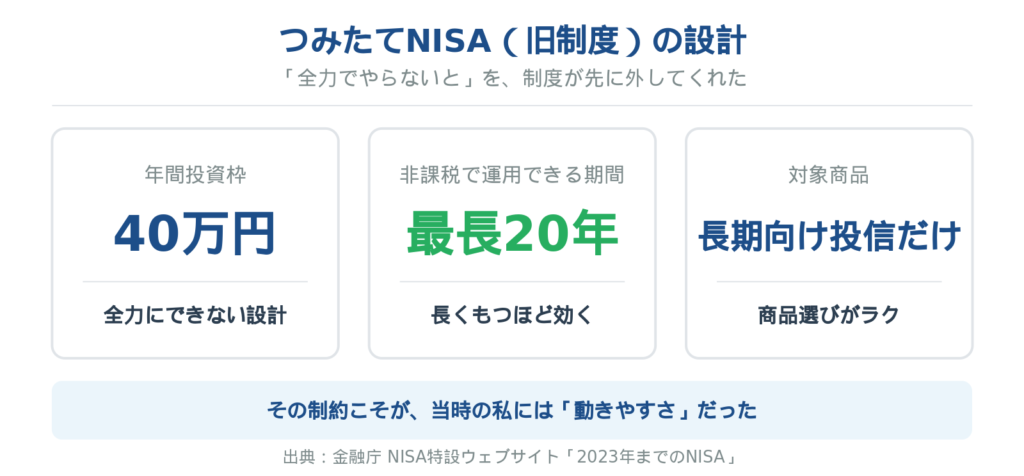

そして、その「お試し」にちょうどよかったのが、当時の つみたてNISA(今は「旧NISA」と呼ばれている制度)でした。

何がちょうどよかったかというと、年に入れられる上限が40万円だったこと。1,000万円を持っていても、制度のうえでは年40万円までしか入れられません。やりたくても、いきなり全力にはできない。

これが、私にはむしろありがたかった。「全財産を賭ける」んじゃなくて、「1,000万円のうち、まずは数%だけ」。FXのトラウマがあった私でも、それくらいなら踏み出せます。

しかも、選べるのは金融庁が「長期・積立・分散にいい」と認めた投資信託だけ。商品選びで迷う負担も、小さくてすみました。

「年40万円まで」「長期向けの投信だけ」「20年は売らなくていい」——制約だらけの制度です。でもその制約が、「小さくしか試せなかった」当時の私には、ぴったりでした。

動き出したあとに見えた景色

2019年4月、私は楽天証券でつみたてNISAの口座を開いて、月3万円ちょっとの積立を始めました。

最初の数ヶ月は、やっぱり値動きが気になって、毎日アプリを開いていました。1万円のプラスでうれしくなって、5,000円のマイナスで「やっぱりやめておけばよかったかな…」と頭をよぎる。そんな日が続きます。

そのうち少しずつ慣れて、見ない日が増えていきました。

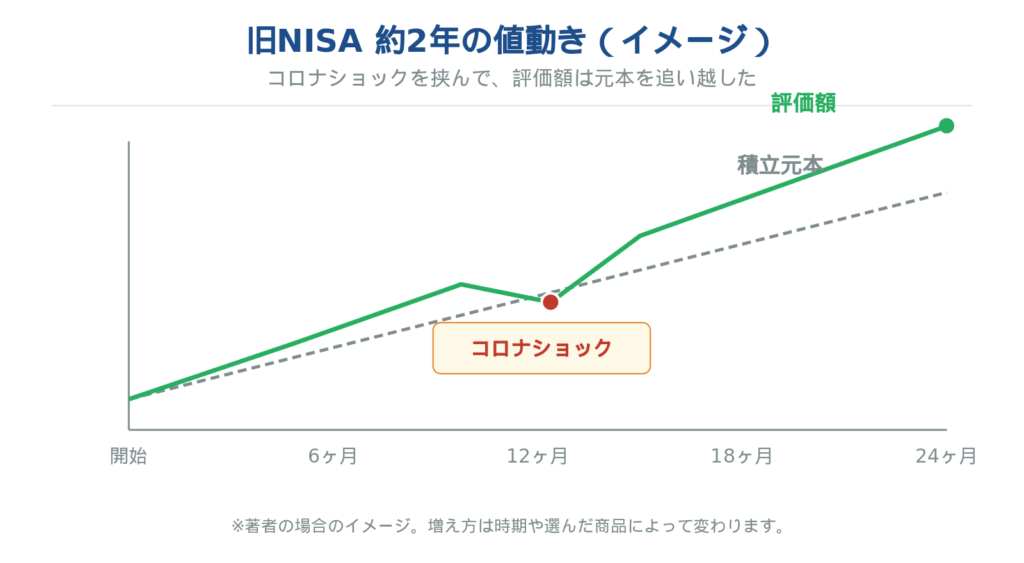

そして、始めて1年もたたない2020年3月、コロナショックが来ました。

それまでビクビク見ていた評価額が、一気に下がりました。

でも不思議と、「売ろう」とは思いませんでした。1,000万円のうち数%しか入れていない、という安心感が大きかったんだと思います。これで暮らしが崩れることはない、とわかっていたから。

そして数ヶ月たつと、相場はゆっくり戻っていきました。

旧NISAを始めて2年くらいたった頃には、それまで積み立ててきたお金(元本)と比べて、評価額がだいたい倍近くまで増えていました(積み立てた額そのものが2年で増えた分と、相場の追い風が重なった結果です。タイミングや銘柄しだいなので、これはあくまで私の場合の数字です)。

このとき、頭ではなく、体でわかった気がしました。「ああ、長く付き合えば、放っておいても資産って育っていくんだ」と。

そして同時に、ずっと私を縛っていた「投資=ギャンブル」という思い込みも、少しずつほどけていきました。FXで刷り込まれた怖さが、コツコツ積み立てた経験で、上書きされていったんです。

ここから先、私は投資信託や米国ETFに本格的に資金を移していくのですが、それはまた別の話です。

今の読者へ:新NISAなら、当時の私よりずっと試しやすい

ここからは、今これを読んでくれているあなたへの話です。

2024年から、NISAは新しい制度に変わりました。

私が試運用に使ったつみたてNISAと、並べてみます。

| 項目 | つみたてNISA(旧) | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資枠 | 40万円 | 120万円(成長枠と合わせて360万円) |

| 非課税期間 | 20年 | 無期限 |

| 売った枠の復活 | なし | あり(翌年以降に復活) |

| 対象商品 | 金融庁認定の長期向け投信 | 同じ基準 |

枠は大きく広がって、期間の制限はなくなって、しかも一度売っても枠が戻る。

「小さく試す」という入り方から見ると、ここがうれしいところです。私が当時やった「お試し」が、新NISAではもっと気軽にできます。一度売っても枠が戻るので、「合わなかったら、やめればいい」と思いやすい。

どの投信を選ぶか、どこの証券会社にするか、という話は、この記事では深入りしません。大事なのは、まず「お試しする側」に回ってみることです。

まとめ:踏み出せないのは、あなたの性格のせいじゃない

最後に、私が動けるまでをふり返ってみます。

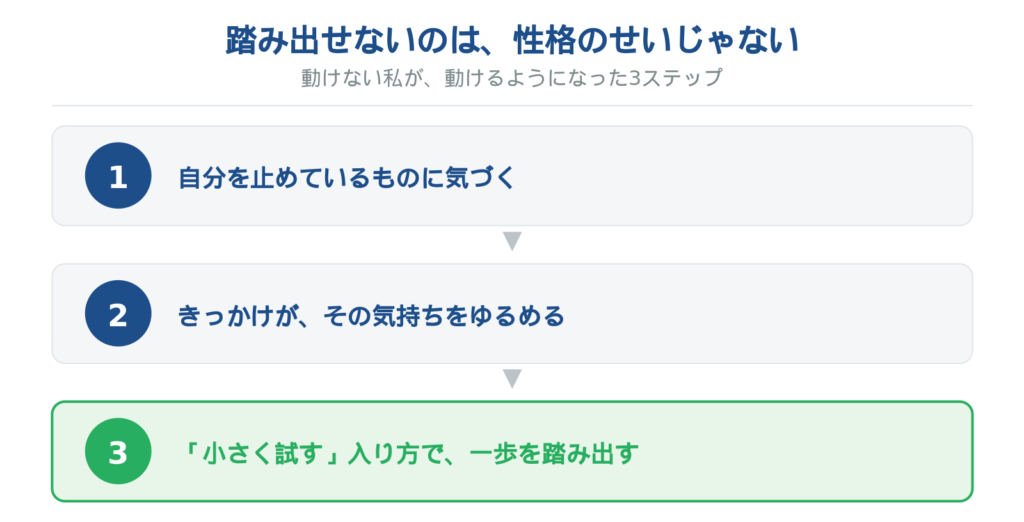

1,000万円を抱えて動けなかったのは、「動かしたくない」気持ちと「投資が怖い」という思い込み、この2つのブレーキがかかっていたから。動けたのは、3つのきっかけがそのブレーキをゆるめてくれて、さらに「小さく試す」という入り方で、最後のハードルを下げられたからでした。

ここで伝えたいのは、これは「性格や気合いの問題じゃない」ということです。動けないのは、あなたが臆病だからでも、行動力がないからでもありません。動くきっかけと、無理のない入り方が、まだ揃っていないだけです。

動けない私が、動けるようになるまで

- 自分を止めているものに気づく — 「動かしたくない」気持ちと「投資への思い込み」

- きっかけが、その気持ちをゆるめる — ①現金のままだと損かも ②目指したい生き方が見える ③少し減っても大丈夫と思える

- 「小さく試す」入り方で、最初の一歩を踏み出す — 全額じゃなく、痛くない金額のお試しから

もし今、貯金は貯まっているのに動けないと感じているなら、あなたを止めているものと、足りていないきっかけを、ひとつずつ見てみてください。

「現金のままだと損かも」と、まだ感じないなら — 数字にしてみる

「もったいない」とまで思えていないなら、それはそれでいいんです。まだ動くタイミングじゃない、というだけ。

そのうえで一度、今の貯金が運用に回っていたら10年後にどれくらいになりそうか、数字にしてみてください。

「もし年5%だったら」「もしNISAで月3万円積み立てていたら」——ざっくりでかまいません。自分の手で電卓を叩いて出した数字は、頭で考えるだけよりずっとリアルに迫ってきます。

(FINDitでは、年齢・貯金額・想定リターンを入れると試算が出る診断ツールを準備中です。できあがったら、この記事にもリンクを貼ります)

「何のために投資するの?」が、まだ見えないなら — お金より先に、生き方を考えてみる

これは投資というより、「自分はどう生きたいか」の話です。

「投資はお金を増やすためのもの」と思っているうちは、人はなかなか動けません。お金が増えること自体は、思っているほど強い動機にならないからです。動けるのは、それが「自分の人生を自由にする手段」だと感じられたとき。

FIREみたいな生き方にあこがれる必要は、まったくありません。「定年まで今の会社で働くつもり」——それも立派な答えのひとつです。その場合、投資は「もしものときの備え」として、のんびり付き合えば十分。無理に動く必要はありません。

大事なのは、「自分はどうしたいのか」を、一度ちゃんと考えてみること。それが見えると、投資をする理由も、しない理由も、ぐっと納得感が出てきます。

気持ちは固まったのに動けないなら — 「全額」を忘れて「お試し」から

「やったほうがいいのはわかってる。でも、いざとなると動けない」。当時の私が、まさにこれでした。

そういうときは、「全財産をどう動かすか」を考えるのをやめてみてください。代わりに、「痛くない金額で、ちょっと試してみる」に切り替える。

新NISAなら、月1万円からでも始められます。月1万円なら、もし下がっても暮らしには何の影響もありません。1年続けても元本は12万円。これはもう、投資というより「勉強代」として考えても、十分おつりがくる金額です。

もし家族と暮らしているなら、その「痛くない金額」は、ひとりで決めずにパートナーと話してみてください。「うちなら、月いくらまでなら試しに回しても、生活は揺らがないかな」。その線引きが見つかれば、それがあなたの家にとって、安心して踏み出せる金額になります。

コツはひとつだけ。「これはお試しなんだ」と自分に言い聞かせること。「本気で投資するぞ」と思うと身構えてしまうけれど、合わなかったら来月やめればいい、今月だけやってみよう、と思えばハードルはぐっと下がります。当時の私を救ってくれたのも、結局はこの感覚でした。

動けない人を、私は責めるつもりはまったくありません。私自身が、長いあいだそうだったから。

くり返しになりますが、動けないのは、性格のせいじゃありません。きっかけと、入り方の問題です。自分を止めているものに気づいて、足りないきっかけに気づいて、小さく試してみる。その順でたどっていけば、見える景色は少しずつ変わっていきます。動くか動かないかを決めるのは、そのあとで遅くありません。

本記事の数値・制度内容は2026年5月時点の公式情報をもとにしています。NISA制度は今後改定される可能性があります。実際の投資判断は、最新の公式情報を確認したうえで、ご自身の責任で行ってください。